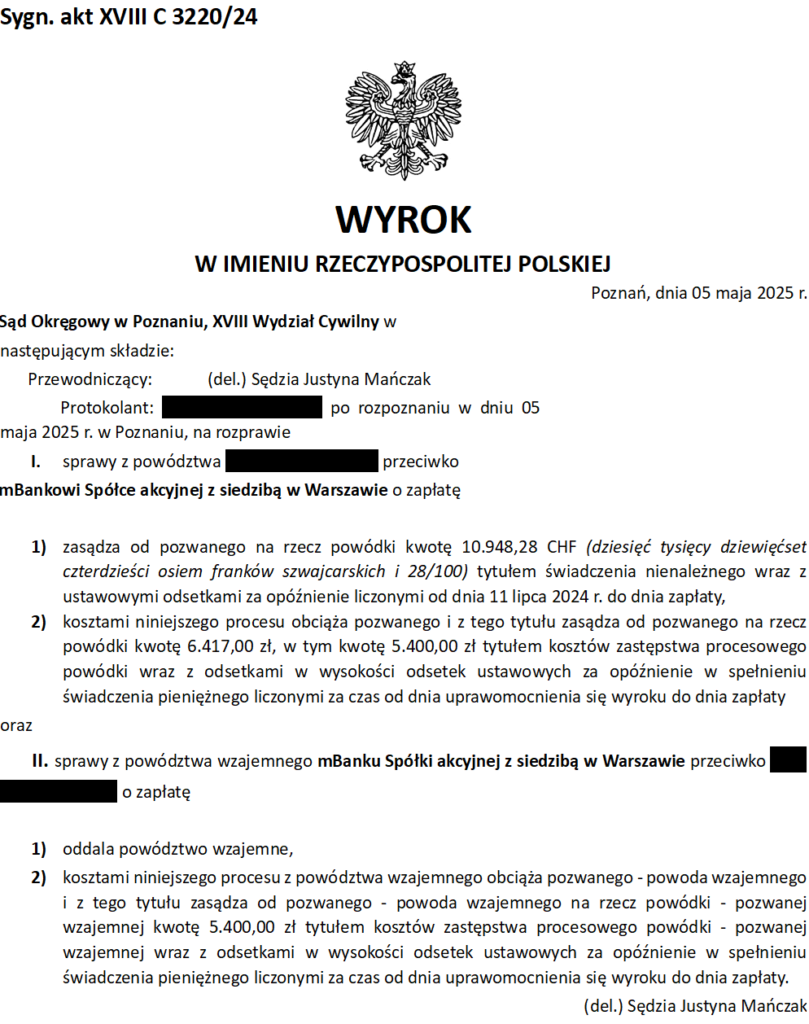

Wyrokiem z dnia 5 maja 2025 r. Sąd Okręgowy w Poznaniu XVIII Wydział Cywilny, sygn. akt XVIII C 3220/24 przesłankowo uznał nieważność kredytu frankowego zawartego z BRE Bank S.A. (obecnie mBank S.A.), który to kredyt został zawarty w 2003 r.

Kredyt frankowy a wejście Polski do Unii Europejskiej

Aktem prawnym regulującym ochronę konsumenta pod kątem niedozwolonych klauzul jest Dyrektywa Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich (dalej jako: „Dyrektywa 93/13”).

Przepisy Dyrektywy 93/13 zostały z kolei implementowane do polskiego porządku prawnego na mocy Ustawy z dnia 2 marca 2000 r. o ochronie niektórych praw konsumentów oraz o odpowiedzialności za szkodę wyrządzoną przez produkt niebezpieczny.

W szczególności przepisami które chronią polskiego konsumenta są przepisy art. 3851 – 3853 Kodeksu cywilnego. Przepisy te regulują kwestie tzw. niedozwolonych postanowień umownych (klauzul abuzywnych).

Czy Dyrektywa 93/13 ma zastosowanie do umów zawartych przed wejściem Polski do Unii Europejskiej

Dyrektywa 93/13 nie ma zastosowania do umów, które zostały zawarte przed dniem akcesji. Innymi słowy jeżeli umowa została zawarta przed przystąpieniem Polski do Unii Europejskiej, to przepisy Dyrektywy 93/13 nie mogą być stosowane.

Nie oznacza to jednak tego, że konsument pozbawiony jest jakiekolwiek ochrony prawnej. Wręcz przeciwnie, albowiem przy wykładni przepisów właściwych w danej sprawie należy kierować się wskazówkami wynikającymi z prawa unijnego oraz z orzecznictwa TSUE. Tak też orzekł Sąd Najwyższy w wyroku z dnia 14 lipca 2017 r., w sprawie sygn. akt II CSK 803/16

Co więcej – o czym była już mowa – przepisy Dyrektywy 93/13 zostały implementowane do polskiego porządku prawnego na mocy ww. ustawy, która to ustawa weszła w życie dnia 1 lipca 2000 r.

W konsekwencji w sprawach gdzie kredyt frankowy (umowa) został zawarty przed wejściem Polski do Unii Europejskiej, nic nie stoi na przeszkodzie aby kierować się prawem unijnym oraz orzecznictwem TSUE, w szczególności w zakresie obowiązków informacyjnych oraz klauzul niedozwolonych, w tym skutków uznania danych postanowień umownych za niedozwolone.

Unieważnienie spłaconego kredytu frankowego przed wejściem Polski do Unii Europejskiej

Przykładem na możliwość unieważnienia kredytu frankowego, który został zawarty przed 1 maja 2004 r. jest opisany na wstępie artykułu wyrok Sądu Okręgowego w Poznaniu XVIII Wydział Cywilny z dnia 5 maja 2025 r. w sprawie o sygn. akt XVIII C 3220/24.

Co znamienne wyrok ten dotyczy spłaconego już kredytu frankowego i to w 2011 r. Nic bowiem nie stoi na przeszkodzie aby pozwać bank w sprawie, w której doszło do zamknięcia (całkowitej spłaty) kredytu frankowego i w konsekwencji odzyskać nadpłacone pieniądze.

Oddalenie powództwa banku o zwrot udostępnionej kwoty kredytu

Dodatkową okolicznością w niniejszej sprawie jest oddalenie powództwa wzajemnego banku o zwrot kapitału. Kredytobiorca w ramach wniesionego pozwu domagał się bowiem wyłącznie zwrotu tzw. nadwyżki ponad udostępnioną kwotę kredytu.

Wniesienie pozwu do sądu zostało poprzedzone złożeniem przez kredytobiorcę oświadczenia o potrąceniu wzajemnych wierzytelności stron.