W artykule analizujemy możliwość skorzystania z sankcji kredytu darmowego w przypadku umowy kredytowej SMARTNEY (Smartney Grupa Oney S.A., SMATNEY sp. z o.o.), z jakimi uchybieniami możemy mieć do czynienia w przypadku niniejszych umów oraz jak skutecznie dochodzić roszczeń wynikających z sankcji kredytu darmowego.

Sankcja kredytu darmowego jest instytucją uregulowaną w art. 45 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim. W przypadku naruszenia jednego z wymienionych w niniejszym artykule obowiązków informacyjnych, kredytobiorca (pożyczkobiorca) jest uprawniony do złożenia oświadczenia o skorzystaniu z sankcji kredytu darmowego.

W przypadku skutecznego skorzystania z sankcji kredytu darmowego, zwracamy wyłącznie udostępnioną nam kwotę kredytu (pożyczki) bez jakichkolwiek innych kosztów – odsetek, prowizji czy składek ubezpieczeniowych.

Czy można skorzystać z sankcji kredytu darmowego (SKD) wobec SMARTNEY?

Tak, w przypadku umowy kredytowej SMARTNEY można skorzystać z sankcji kredytu darmowego. Do spółki tej jako instytucji pożyczkowej w rozumieniu ustawy o kredycie konsumenckim stosuje się przepisy dotyczące sankcji kredytu darmowego, w tym wspomniany wcześniej art. 45 tejże ustawy.

Kiedy można skorzystać z sankcji kredytu darmowego (SKD) w przypadku SMARTNEY?

Aby móc skorzystać z sankcji kredytu darmowego przy umowie kredytowej SMARTNEY – oprócz stosownych uchybień w umowie – kluczowe jest ustalenie następujących kwestii:

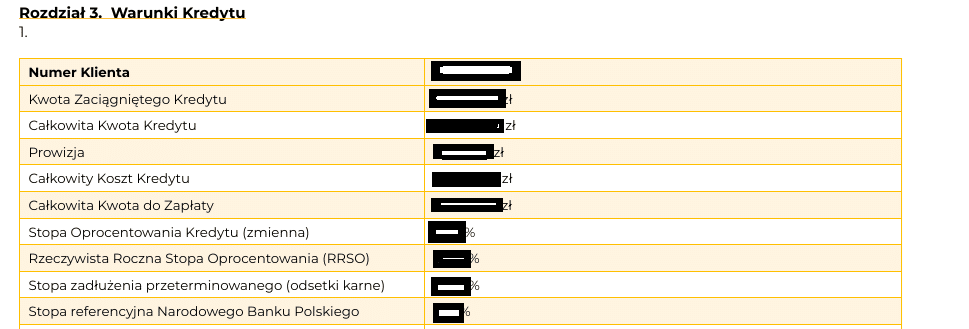

- wysokość kwoty kredytu – całkowita kwota kredytu nie może przekraczać 255 550 zł (lub równowartości tej kwoty w walucie obcej);

- data zawarcia umowy – sankcja kredytu darmowego odnosi się do umów zawartych po 17 grudnia 2011 r.;

- cel konsumencki – przeznaczenie kredytu musi być na cele prywatne

- brak zabezpieczenia hipotecznego;

- od całkowitej spłaty umowy nie upłynął rok czasu.

Jeżeli spełnione są ww. warunki konieczne jest w dalszym kroku ustalenie czy umowa narusza przepisy ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim.

Jakie błędy i nieprawidłowości mogą dać podstawy do skorzystania z sankcji kredytu darmowego w sprawach SMARTNEY?

Do nieprawidłowości w umowach kredytowych SMARTNEY, które mogą stanowić podstawy do złożenia oświadczenia o skorzystaniu z sankcji kredytu darmowego zaliczyć można:

- Błędnie obliczone RRSO (rzeczywista roczna stopa oprocentowania) – nieprawidłowa wartość RRSO fałszuje obraz kosztów i może stanowić samodzielną podstawę sankcji kredytu darmowego; wyrok TSUE C-472/23 z 13 lutego 2025 r. potwierdził, że banki nie mogą bronić się argumentem o „nieistotności” tego błędu

- Nieprawidłowe oprocentowanie kredytu – niejasne zasady jego ustalania lub zmiany w trakcie trwania umowy

- Błędne wyliczenie całkowitej kwoty do zapłaty – rozbieżność między kwotą wskazaną w umowie a sumą wszystkich rat

- Brak pełnych informacji o kosztach kredytu – prowizje, opłaty przygotowawcze, koszty ubezpieczenia kredytowanego przez bank nieujawnione w sposób jednoznaczny

- Przekroczenie ustawowego limitu kosztów pozaodsetkowych – maksymalny poziom to 45% całkowitej kwoty kredytu; przekroczenie tej granicy lub jej błędne obliczenie otwiera drogę do złożenia oświadczenia o sankcji kredytu darmowego

- Brak jasnych informacji o prawie do wcześniejszej spłaty i zasadach rozliczenia kosztów;

- Brak lub niepełne informacje o prawie do odstąpienia od umowy w ciągu 14 dni

- Niezgodność kwoty wskazanej w umowie z kwotą faktycznie wypłaconą – szczególnie gdy bank potrącił prowizję lub składki bezpośrednio z wypłacanego kapitału

- Brak harmonogramu spłat lub błędy w jego konstrukcji – np. nieprawidłowe przypisanie części kapitałowej i odsetkowej do poszczególnych rat.

Naruszenia w umowie kredytowej SMARTNEY a sankcja kredytu darmowego – zaniżenie RRSO

Jednym z najpoważniejszych zarzutów w umowach SMARTNEY jest zaniżenie RRSO. W umowach kredytowych SMARTNEY do wyliczenia RRSO przyjmuje się bowiem całkowitą kwotę kredytu powiększoną o kredytową prowizję.

W wyniku tego typu zabiegu dochodzi do sztucznego zaniżenia RRSO i w konsekwencji przedstawienia oferty jako tańszej (korzystniejszej). Im bowiem niższy wskaźnik RRSO tym co do zasady korzystniejsza oferta.

Wyliczając RRSO zgodnie z treścią załącznika nr 4 do ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim powinniśmy przyjmować jako kwotę wypłaty (CK) całkowitą kwotę kredytu. Jeżeli we wzorze podstawimy tzw. kwotę kredytu (całkowitą kwotę kredytu powiększoną o kredytowane koszty) to otrzymamy błędny, zaniżony wynik RRSO.

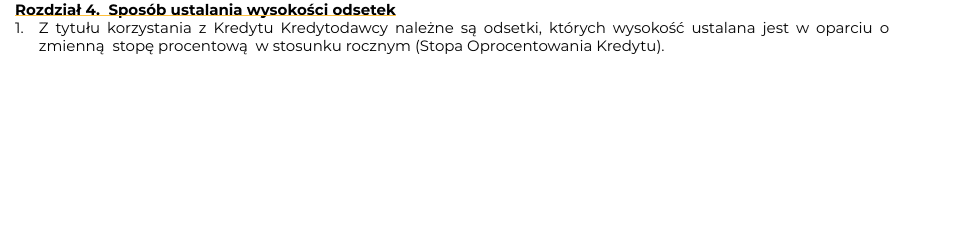

Naliczania odsetek od prowizji w umowach SMARTNEY – sankcja kredytu darmowego

Kolejnym z zarzutów w przypadku umowy kredytowej SMARTNEY jest naliczanie odsetek od prowizji (kredytowanych kosztów). Naliczanie niniejszych odsetek w opisywany sposób wprost wynika z rozdziału 4 ust. 1 umowy kredytowej SMARTNEY: „Sposób ustalania wysokości odsetek”.

Przypomnieć należy, że w wyroku z dnia 23 kwietnia 2026 r. TSUE, w sprawie C – 744/24 jednoznacznie wskazał, że niedopuszczalna jest praktyka polegająca na oprocentowaniu kredytowanych kosztów (prowizji, składek ubezpieczeniowych).

Tego typu mechanizm jako sprzeczny z ustawą o kredycie konsumenckim, może stanowić podstawę do dochodzenia roszczeń w ramach sankcji kredytu darmowego.

Termin na złożenie oświadczenia o skorzystaniu z sankcji kredytu darmowego SMARTNEY

Zgodnie z przepisami uprawnienie do złożenia oświadczenia o skorzystaniu z sankcji kredytu darmowego wygasa po upływie roku od dnia wykonania umowy.

Oświadczenie o skorzystaniu z sankcji kredytu darmowego można bowiem złożyć najpóźniej rok od dnia całkowitego wykonania umowy przez obie jej strony. Po upływie tego terminu roszczenie wygasa.

W orzecznictwie można spotkać dwie, odmienne koncepcje rozumienia zwrotu wykonanie umowy.

Pierwsza koncepcja (pro-bankowa) zakłada, że wykonaniem umowy jest moment wypłaty środków przez bank (parabank). Oznacza to, że oświadczenie o skorzystaniu z sankcji kredytu darmowego można złożyć jedynie w terminu roku licząc od daty uruchomienia kredytu (pożyczki) – niezależnie od tego, że umowa będzie spłacana np. przez 10 albo 15 lat.

Druga koncepcja (pro-konsumencka) zakłada, że wykonanie umowy dotyczy wykonania umowy przez obie jej strony (bank oraz konsumenta). W tej koncepcji momentem wykonania umowy będzie najczęściej moment spłaty ostatniej raty kredytu (pożyczki).

Oznacza to, że roczny termin na złożenie oświadczenia o skorzystaniu z sankcji kredytu darmowego biegnie dopiero od momentu całkowitej spłaty umowy kredytowej (pożyczki).

Jakkolwiek w orzecznictwie istnieje spór co do wspomnianego zwrotu wykonanie umowy, to dominującą koncepcją jest koncepcja pro-konsumencka.

Jak odzyskać pieniądze w przypadku umowy SMARTNEY – zwrot prowizji i odsetek w sprawach SMARTNEY

Krok 1: Skompletowanie dokumentacji. W pierwszej kolejności należy uzyskać zaświadczenie przedstawiające historię spłaty umowy kredytowej SMARTNEY. Po otrzymaniu wspomnianego zaświadczenia, Kancelaria CST weryfikuje kompletność wydanych dokumentów oraz przygotowuje stosowną symulację korzyści.

Krok 2: Przygotowanie i wysyłka oświadczenia o skorzystaniu z sankcji kredytu darmowego. Następnym krokiem jest przygotowanie oświadczenia o skorzystaniu z SKD – jest to obowiązkowy element spraw dotyczących SKD i jednocześnie stanowiący wezwanie do zapłaty będące tzw. próbą polubownego rozwiązania sporu.

Kancelaria przygotowuje projekt oświadczenia o skorzystaniu z SKD w oparciu o otrzymanie zaświadczenia przedstawiającego historię spłaty. Oświadczenie należy wysłać listem poleconym.

Krok 3: Odpowiedź na oświadczenie o skorzystaniu z sankcji kredytu darmowego. SMARTNEY na stosowną odpowiedź na oświadczenie o skorzystaniu z SKD ma od 30 do 60 dni. W międzyczasie Kancelaria przygotowuje projekt pozwu.

Krok 4: pozew do sądu o skorzystanie z sankcji kredytu darmowego. W przypadku negatywnej odpowiedzi SMARTNEY na wysłane oświadczenie, zostaje skierowanie sprawy do Rzecznika Finansowego albo od razu do sądu.

Sankcja kredytu darmowego SMARTNEY – ile mogę odzyskać?

W oparciu o umowę kredytową SMARTNEY można szacunkowo ustalić korzyść ze skorzystania z sankcji kredytu darmowego. Szacunek ten można przeprowadzić poprzez weryfikację całkowitego kosztu kredytu (CKK).

W przypadku bowiem sankcji kredytu darmowego, kredyt staje się niejako darmowy – oznacza to, że spłacamy tylko udostępnioną nam kwotę kredytu, a więc bez odsetek i jakichkolwiek innych kosztów (w szczególności prowizji). Sankcja niejako zeruje wspomniany całkowity koszt kredytu.

Oczywiście wyliczenie konkretnej kwoty do odzyskania możliwe jest w oparciu o zaświadczenie przedstawiające historię spłaty kredytu. Więcej nt. przykładowych kwot do odzyskania piszemy w artykule: „Ile realnie można odzyskać od banku w ramach sankcji kredytu darmowego?”.

Wypowiedzenie umowy kredytowej SMARTNEY a sankcja kredytu darmowego

Wiele osób nie zdaje sobie sprawy z tego, że sankcja kredytu darmowego może stanowić formę obrony przed roszczeniami kredytodawców. Tak też jest w przypadku wypowiedzenia umowy kredytowej przez SMARTNEY.

Konsument w takiej sytuacji jest w dalszym ciągu uprawniony do złożenia oświadczenia o skorzystaniu z SKD. Przy takiej konfiguracji SMARTNEY może domagać się zwrotu wyłącznie udostępnionej kwoty kredytu – pomniejszonej o spłaconą już część kapitału.

Nadto, konsumentowi przysługuje roszczenie o zwrot poniesionych odsetek oraz innych kosztów, które można potrącić z pozostałym do spłaty kapitałem. Należy mieć na względzie, że wypowiedzenie umowy kredytowej w kontekście sankcji kredytu darmowego wymaga przygotowania optymalnej strategii procesowej.

Egzekucja a sankcja kredytu darmowego w przypadku SMARTNEY

Również wydanie wyroku (nakazu zapłaty) i wszczęcie postępowania egzekucyjnego nie stoi na przeszkodzie złożeniu oświadczenia o skorzystaniu z SKD.

Niemniej omawiana sytuacja jest bardziej złożona i wymaga przygotowania optymalnej strategii procesowej. W przypadku bowiem wszczęcia egzekucji środkiem ochrony w ramach sankcji kredytu darmowego może być wytoczenie powództwa o pozbawienie tytułu wykonawczego wykonalności, którego podstawą będzie złożone oświadczenie.

Konieczna jest tutaj jednak szczegółowa analiza czy złożenie oświadczenia o skorzystaniu z SKD stanowi zdarzenie po powstaniu tytułu egzekucyjnego w rozumieniu art. 840 § 1 pkt 2 Kodeksu postępowania cywilnego.

Bezpłatna analiza umowy SMARTNEY pod kątem sankcji kredytu darmowego

Prawnicy Kancelarii CST specjalizują się w prowadzeniu sporów bankowych, w tym w sprawach sankcji kredytu darmowego. Zapraszamy do przesłania umowy kredytowej SMARTNEY celem dokonania bezpłatnej analizy umowy pod kątem potencjalnych naruszeń.

Wskazujemy konkretne błędy w umowie, przedstawiamy strategię na sprawę oraz wszystkie koszty związane z prowadzenie procesu o skorzystanie z sankcji kredytu darmowego. W Kancelarii CST stawiamy na jasne oraz przejrzyste warunki współpracy.