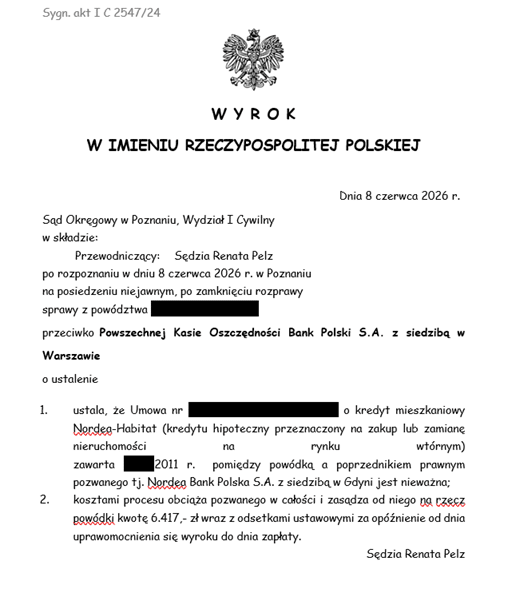

Dnia 8 czerwca 2026 r. Sąd Okręgowy w Poznaniu w sprawie I C 2547/24 ustalił nieważność umowy o kredyt mieszkaniowy Nordea-Habitat z 2011 r. zawarty z Nordea Bank Polska S.A. (obecnie PKO BP S.A.) oraz obciążył bank kosztami postępowania sądowego.

Istotną kwestią w niniejszej sprawie jest to, że mieliśmy do czynienia z kredytem indeksowanym do waluty obcej CHF, który został wypłacony w CHF.

Kredyt indeksowany Nordea – Habitat z 2011 r.

Przedmiotowa sprawa dotyczy kredytu indeksowanego Nordea – Habitat z 2011 r. Niniejsza sprawa jest nietypowa nie tylko z uwagi na wypłatę kredytu frankowego w walucie obcej CHF, ale również z uwagi na to że mamy do czynienia z kredytem indeksowanym (Nordea Bank Polska S.A. udzielał co do zasady kredytów denominowanych, a więc takich gdzie kwota kredytu była ustalana w walucie obcej, ale wypłacana w walucie polskiej).

Zapisy niedozwolone znajdujące się umowie kredytu indeksowanego Nordea-Habitat z 2011 r. – wypłata kredytu frankowego w CHF

W zakwestionowanym wzorcu umownym, kwota kredytu została opisana CHF w § 1 ust. 1 Części Szczególnej Umowy (CSU), gdzie bank zobowiązał się oddać do dyspozycji kredytobiorcy kwotę kredytu w PLN (wysokość tej kwoty została ściśle określona w umowie), z zastrzeżeniem, że kwota kredytu jest indeksowana kursem CHF.

Następnie w § 1 ust. 2 CSU wskazano, że: „„Kwota udzielonego kredytu z zastrzeżeniem, że ostateczna wysokość zobowiązania Kredytobiorcy do spłaty, wyrażona w CHF, określana będzie po wypłacie całej kwoty kredytu i po przeliczeniach na tę walutę po kursie jej kupna, zgodnie z Tabelą kursów obowiązującą w Banku w dniach i momentach poszczególnych uruchomień środków”.

Dalej kwestie związane z wypłatą kredytu precyzowały zapisy Części Ogólnej Umowy (COU), a dokładniej – § 1 ust. 2 COU oraz § 16 ust. 4 COU:

- „W przypadku kredytu indeksowanego do waluty obcej: 1/ Kwota udzielonego kredytu określona jest w CSU w złotych, z zastrzeżeniem, że kwota ta jest indeksowana do waluty obcej na zasadach, określonych w pkt 2; 2/ Zobowiązanie Kredytobiorcy do spłaty wyrażone jest w walucie obcej, do jakiej kredyt jest indeksowany, a ostateczna wysokość tego zobowiązania, określona zostanie po wypłacie całej kwoty kredytu oraz po przeliczeniach na walutę po bezgotówkowym kursie kupna danej waluty, zgodnie z Tabelą kursów obowiązującą w Banku w dniach i momentach poszczególnych uruchomień środków” – § 1 ust. 2 COU;

- „W przypadku wypłat w złotych, kwota transzy po wypłaceniu przeliczana jest przez Bank na walutę, do jakiej kredyt jest indeksowany, według kursu kupna tej waluty, zgodnie z Tabelą kursów obowiązującą w Banku w dniu i momencie wypłaty środków” – § 16 ust. 4 COU.

Nadto, w § 16 ust. 1 pkt 2/ COU wskazano, że: „W przypadku kredytu indeksowanego do waluty obcej, uruchomienie środków następuje: 1/ W złotych (Bank stosuje do przeliczenia zadłużenia bezgotówkowy kurs kupna danej waluty według obowiązującej Tabeli kursów ustalany zgodnie z zasadami określonymi w § 11a lub 2/ w walucie do jakiej kredyt jest indeksowany z zastrzeżeniem że warunki uruchomienia są zgodne z warunkami transakcji, dotyczącymi waluty oraz celu kredytowania”.

Przedmiotowy wzorzec umowny przewidywał zatem dwa warianty wypłaty kwoty kredytu: 1) po pierwsze w walucie PLN – przy zastosowaniu kursu kupna obowiązującego w banku; 2) po drugie w walucie obcej.

Jakkolwiek nie powinno budzić wątpliwości, że wariant pierwszy jest wariantem niedozwolonym (z uwagi na niedozwolony zapis dotyczący przeliczenia kwoty kredytu według kursu banku), to powstawało pytanie co do zgodności z prawem wariantu gdzie kredyt wypłacany jest w walucie obcej.

Wypłata kredytu frankowego w CHF – zarzuty w stosunku do mechanizmu wypłaty kwoty kredytu

O czym była już mowa w umowie kwota kredytu została opisana w walucie PLN (a nie w walucie CHF tak jak w przypadku kredytu denominowanego).

Do wypłaty kredytu – jako elementu wykonania umowy – doszło już po zawarciu umowy. Kredytobiorca nie wiedział zatem jaka dokładnie kwota kredytu w walucie CHF zostanie mu udostępniona. Co więcej, umowa nie przewidywała mechanizmu według którego dojdzie do przeliczenia kwoty kredytu z PLN na CHF.

Wątpliwości co do sposobu przeliczenia kwoty kredytu z PLN na CHF budziły także wnioski kredytowe, z których nie wynikało jakie dokładnie wartości zostały przyjęte przez bank przy przeliczeniu i następnie wypłacie kwoty kredytu.

W ocenie Kancelarii także w przypadku wypłaty kredytu frankowego w walucie obcej, umowa powinna precyzować według jakich zasad dojdzie do wspomnianego przeliczenia. Nadto, zasady te powinny być przejrzyste i oparte o obiektywne, a nie subiektywne czynniki (tabela kursów banku).

Unieważnienie kredytu frankowego wypłaconego w CHF

Sąd Okręgowy w Poznaniu w całości uwzględnił roszczenie kredytobiorcy. Z uwagi na to, że przedmiotowy wyrok został wydany na posiedzeniu niejawnym nie są znane motywy zasadnicze rozstrzygnięcia.

Mając jednak na uwadze specyfikę spraw frankowych oraz argumentację znajdującą się w pozwie, można przyjąć, że podstawami do ustalenia nieważności kredytu frankowego wypłaconego w CHF były niedozwolone postanowienia umowne oraz brak rzetelnej, pełnej informacji w przedmiocie ryzyka kursowego.

Obecnie strony są na etapie negocjowania porozumienia kompensacyjnego w przedmiocie rozliczenia unieważnionej umowy kredytu frankowego Norde-Habitat z 2011 r.

Wsparcie prawne w przypadku kredytów wypłaconych w walucie obcej

Kancelaria CST świadczy kompleksowy usługi na rzecz osób poszkodowanych przez banki. Nasze wsparcie dotyczy tak kredytów frankowych jak i kredytów udzielanych w innych walutach, w szczególności w walucie EURO. Zapraszamy do bezpłatnej oraz niewiążącej analizy, celem weryfikacji czy w Państwa umowie znajdują się niedozwolone postanowienia umowne, które mogą skutkować unieważnieniem umowy w całości, w tym unieważnieniem kredytu wypłaconego w walucie obcej.