Sankcja kredytu darmowego w mBanku daje kredytobiorcy możliwość rozliczenia zobowiązania tak, jakby mBank nie miał prawa do żadnego wynagrodzenia – ani odsetek, ani prowizji, ani żadnych innych opłat. Brzmi jak scenariusz zbyt korzystny, żeby był prawdziwy, ale wynika wprost z ustawy, gdzie zatem jest haczyk? Umowa kredytowa / pożyczki musi zawierać konkretne nieprawidłowości, by kredytobiorca mógł uruchomić sankcję kredytu darmowego. Jak sprawdzić czy Twoja umowa kwalifikuje się do sankcji kredytu darmowego? Jak odzyskać odsetki i prowizję? Co znaleźliśmy badając umowę pożyczki w mBanku?

Czym jest sankcja kredytu darmowego?

Sankcja kredytu darmowego (SKD) to uprawnienie przysługujące kredytobiorcy, który zaciągnął kredyt konsumencki – wynikające z art. 45 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim. Jeśli mBank S.A.(analogicznie każdy inny bank) naruszył przy zawieraniu umowy określone obowiązki informacyjne lub formalne, konsument może złożyć pisemne oświadczenie i od tego momentu rozliczać kredyt bez jakichkolwiek kosztów poza zwrotem samego kapitału. Warto wyjaśnić jedną rzecz, która budzi nieporozumienia. Sankcja kredytu darmowego nie unieważnia umowy. Zobowiązanie nadal istnieje i kredytobiorca musi zwrócić bankowi pożyczone pieniądze. Tyle że wyłącznie tę kwotę tj. bez odsetek, prowizji, składek ubezpieczeniowych i innych kosztów pozaodsetkowych. Jeżeli część tych kosztów pozaodsetkowych (odsetek, prowizji, ubezpieczeń) została już uiszczona, bank ma obowiązek je zwrócić.

Sankcja kredytu darmowego to jeden z nielicznych instrumentów prawnych, który naprawdę odwraca nierówną relację między bankiem a klientem. Większość mechanizmów ochrony konsumenta ma charakter prewencyjny – sankcja kredytu darmowego uderza bezpośrednio.

Warunki – kto może skorzystać z sankcji kredytu darmowego?

Nie każda umowa kredytowa zawarta z mBankiem kwalifikuje się do skorzystania z sankcji kredytu darmowego. Ustawa wyznacza cztery twarde warunki formalne, które muszą być spełnione jednocześnie.

Data zawarcia umowy. Kredyt musi być zawarty po 18 grudnia 2011 roku – tj. po dacie wejścia w życie aktualnej ustawy o kredycie konsumenckim. Umowy wcześniejsze nie podlegają temu mechanizmowi. Stosuje się do nich ustawę z 20 lipca 2001 r. o kredycie konsumenckim.

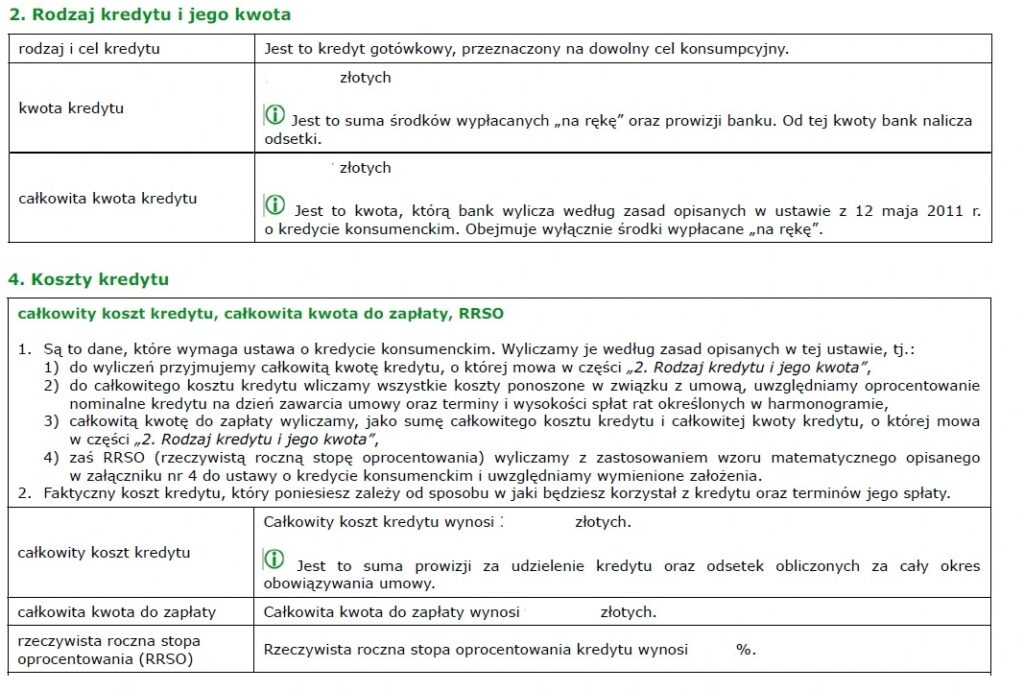

Kwota kredytu. Wartość finansowania nie może przekraczać 255 550 zł (lub równowartości w innej walucie). Powyżej tego progu kredyt nie jest traktowany jako konsumencki w rozumieniu ustawy.

Cel kredytu – wyłącznie prywatny. Sankcja kredytu darmowego przysługuje wyłącznie osobom fizycznym, które zaciągnęły zobowiązanie na cele niezwiązane z prowadzoną działalnością gospodarczą lub zawodową. Dotyczy to kredytu gotówkowego, pożyczki gotówkowej i kredytu konsolidacyjnego mBanku, o ile nie mają charakteru firmowego. Przedsiębiorcy korzystający z kredytu w ramach działalności są z tego mechanizmu wykluczeni.

Brak zabezpieczenia hipotecznego. Kredyty hipoteczne co do zasady nie podlegają ustawie o kredycie konsumenckim. Istnieje jednak wyjątek – umowy zawarte w przejściowym okresie od 19 grudnia 2011 do 21 lipca 2017 roku, kiedy obowiązywała ustawa o kredycie konsumenckim, ale jeszcze nie weszła w życie odrębna regulacja dotycząca kredytów hipotecznych.

Jeżeli wszystkie cztery warunki są spełnione, kolejny krok to analiza samej umowy pod kątem naruszeń uprawniających do sankcji kredytu darmowego, takich jak nieprawidłowe RRSO, błędy w kosztach całkowitych czy braki informacyjne.

Jakie mogą wystąpić nieprawidłowości w umowach kredytowych podpisanych z mBank?

To kluczowy punkt całego zagadnienia. Sam fakt spełnienia kryteriów formalnych nie wystarczy. Sankcja kredytu darmowego w mBanku może zostać zastosowana tylko wtedy, gdy umowa narusza konkretne przepisy ustawy. Praktyka pokazuje, że w umowach kredytów gotówkowych najczęściej pojawiają się następujące uchybienia:

- Błędnie obliczone RRSO (rzeczywista roczna stopa oprocentowania) – nieprawidłowa wartość RRSO fałszuje obraz kosztów i może stanowić samodzielną podstawę sankcji kredytu darmowego; wyrok TSUE C-472/23 z 13 lutego 2025 r. potwierdził, że banki nie mogą bronić się argumentem o „nieistotności” tego błędu

- Nieprawidłowe oprocentowanie kredytu – niejasne zasady jego ustalania lub zmiany w trakcie trwania umowy

- Błędne wyliczenie całkowitej kwoty do zapłaty – rozbieżność między kwotą wskazaną w umowie a sumą wszystkich rat

- Brak pełnych informacji o kosztach kredytu – prowizje, opłaty przygotowawcze, koszty ubezpieczenia kredytowanego przez bank nieujawnione w sposób jednoznaczny

- Przekroczenie ustawowego limitu kosztów pozaodsetkowych – maksymalny poziom to 45% całkowitej kwoty kredytu; przekroczenie tej granicy lub jej błędne obliczenie otwiera drogę do złożenia oświadczenia o sankcji kredytu darmowego

- Brak jasnych informacji o prawie do wcześniejszej spłaty i zasadach rozliczenia kosztów

- Brak lub niepełne informacje o prawie do odstąpienia od umowy w ciągu 14 dni

- Niezgodność kwoty wskazanej w umowie z kwotą faktycznie wypłaconą – szczególnie gdy bank potrącił prowizję lub składki bezpośrednio z wypłacanego kapitału

- Brak harmonogramu spłat lub błędy w jego konstrukcji – np. nieprawidłowe przypisanie części kapitałowej i odsetkowej do poszczególnych rat

Samodzielna weryfikacja jest możliwa, ale wymagająca. Konieczne jest porównanie umowy z regulaminem i tabelą opłat obowiązującą w dniu zawarcia, sprawdzenie oprocentowania kredytu i jego metodologii, a następnie zweryfikowanie prawidłowości RRSO. W praktyce bez pomocy prawnika trudno ocenić, czy konkretny błąd spełnia próg istotności wymagany do skutecznego zastosowania sankcji kredytu darmowego.

Umowa kredytu, umowa pożyczki – mBank S.A., SKD, sankcja kredytu darmowego, darmowy kredyt

W umowach kredytowych oraz pożyczkach udzielanych przez mBank S.A. co do zasady znajduje się mechanizm uprawniający do skorzystania z tzw. sankcji kredytu darmowego. Mechanizm ten polega na oprocentowaniu nie tylko udostępnionej kwoty, ale także części kredytowanej (prowizji, składek ubezpieczeniowych).

W konsekwencji w ocenie Kancelarii dochodzi do ustalenia błędnej wysokości całkowitego kosztu kredytu (w części dotyczącej odsetek) i następnie rzeczywistej rocznej stopy oprocentowania (RRSO).

Uchybienie to stanowi jedną z podstaw do złożenia oświadczenia o skorzystaniu z sankcji kredytu darmowego (SKD), o czym jest mowa w wyroku Trybunału Sprawiedliwości Unii Europejskiej (TSUE) z dnia 23 kwietnia 2026 r., w sprawie C-744/24.

Więcej nt. wadliwości naliczania odsetek od prowizji piszemy w artykule: „Odsetki od prowizji a sankcja kredytu darmowego”.

Innym naruszeniem jest wyliczenie w sposób nieprawidłowy RRSO poprzez przyjęcie jako podstawy tzw. kwoty wypłaty, całkowitej kwoty kredytu powiększonej o kredytowane koszty. W ten sposób dochodzi do sztucznego zaniżenia RRSO i tym samym przedstawienia oferty jako tańszej aniżeli w rzeczywistości. O wadliwości niniejszej praktyki TSUE rozstrzygnął w wyroku z dnia 21 kwietnia 2016 r., w sprawie C – 377/14.

mBank S.A., SKD, sankcja kredytu darmowego, darmowy kredyt, TSUE C-377/14

Opisany mechanizmu uprawniającym Bank S.A. do oprocentowania udostępnionej kwoty oraz części kredytowanej (numeracja w Twojej umowie oraz brzmienie niektórych zapisów może być inna) znajduje się w następujących fragmentach umowy:

Ocena szans na uzyskanie darmowego kredytu (pożyczki) w ramach tzw. sankcji kredytu darmowego (SKD) wymaga każdorazowo analizy dokumentacji, w szczególności umowy oraz załączników do umowy.

Ile możesz odzyskać dzięki sankcji kredytu darmowego w mBanku?

Konkretna kwota możliwa do odzyskania dzięki sankcji kredytu darmowego zależy od wysokości kredytu, długości okresu spłaty i poziomu naliczonych kosztów. Żeby to zobrazować, warto posłużyć się przykładem liczbowym.

Przyjmijmy, że kredytobiorca zaciągnął w mBanku kredyt gotówkowy na kwotę 35 000 zł. Na podstawie umowy mBank naliczył 4 500 zł prowizji oraz 22 000 zł odsetek, co dało łączną kwotę do spłaty na poziomie 61 500 zł. Po skutecznym zastosowaniu sankcji kredytu darmowego w mBanku kredytobiorca zwraca wyłącznie pożyczony kapitał – czyli 35 000 zł. Różnica, czyli 26 500 zł, zostaje mu zwrócona (jeśli kredyt jest już spłacony) albo zaliczona na poczet pozostałego kapitału (jeśli spłata nadal trwa), co natychmiast obniża wysokość rat.

W przypadku kredytów z długim horyzontem spłaty i wysokimi prowizjami, odsetkami oraz kosztami pozaodsetkowymi rzeczywiste korzyści potrafią przekraczać 40–50% pierwotnej całkowitej kwoty do spłaty.

Podkreślić należy, że to właśnie konkretna liczba – 20 000, 30 000 złotych do odzyskania – jest tym, co skłania kredytobiorców do podjęcia działań. Dopóki sprawa pozostaje abstrakcyjna, ludzie zwlekają. Dopiero wyliczenie na podstawie własnej umowy nadaje temu tematowi rzeczywisty ciężar finansowy.

Czy sankcja kredytu darmowego dotyczy spłaconego kredytu w mBanku?

Tak, ale kluczowe znaczenie ma czas. Ustawa o kredycie konsumenckim przewiduje roczny termin zawity na złożenie oświadczenia o skorzystaniu z sankcji kredytu darmowego. Termin ten biegnie od dnia wykonania umowy – czyli, zgodnie z dominującą linią orzeczniczą, od dnia całkowitej spłaty kredytu (wykonania umowy przez obie strony).

W praktyce oznacza to trzy sytuacje:

Kredyt jest nadal spłacany – oświadczenie o sankcji kredytu darmowego w mBanku można złożyć w dowolnym momencie trwania umowy, bez żadnej presji czasowej.

Kredyt spłacony mniej niż rok temu – sankcja kredytu darmowego jest dostępna, ale należy działać bez zwłoki. Po upływie roku od całkowitej spłaty uprawnienie wygasa bezpowrotnie – nawet jeśli umowa zawierała poważne uchybienia.

Kredyt spłacony ponad rok temu – możliwość złożenia oświadczenia o sankcji kredytu darmowego jest wykluczona, niezależnie od skali błędów w umowie.

Warto podkreślić, że wcześniejsza spłata kredytu – przed terminem wynikającym z harmonogramu – nie pozbawia prawa do skorzystania z sankcji kredytu darmowego. Termin roczny liczy się od faktycznej daty całkowitego rozliczenia, bez względu na to, czy nastąpiło to zgodnie z harmonogramem czy przedterminowo.

To nauczyło nas jako pełnomocników, że w sprawach o sankcję kredytu darmowego czas jest jedynym czynnikiem, którego naprawdę nie można odzyskać. Błędy w umowie można wykazać, procedurę można przejść, ale upływ terminu zawitego zamyka sprawę definitywnie. Jeśli kredyt w mBanku został spłacony w ciągu ostatnich kilku miesięcy, weryfikacja umowy powinna stać się priorytetem.

Jak złożyć oświadczenie o sankcji kredytu darmowego w mBanku?

Procedura złożenia oświadczenia o sankcji kredytu darmowego w mBanku wymaga kilku kroków realizowanych we właściwej kolejności.

Krok 1: Skompletuj dokumentację. Do rzetelnej analizy potrzebna jest umowa kredytowa ze wszystkimi załącznikami, regulamin mBanku obowiązujący w dniu zawarcia umowy oraz tabela opłat i prowizji aktualna na dzień podpisania. Analiza wyłącznie treści umowy – bez tych dokumentów – jest niepełna i może prowadzić do przeoczenia istotnych uchybień.

Krok 2: Przeanalizuj umowę pod kątem naruszeń. Weryfikacja obejmuje poprawność RRSO, kompletność informacji o kosztach kredytu (odsetki, prowizja, składki), prawidłowość harmonogramu spłat oraz klauzule dotyczące wcześniejszej spłaty i prawa odstąpienia. Na tym etapie nieoceniona jest pomoc kancelarii prawnej specjalizującej się w sankcji kredytu darmowego – zwłaszcza że wyrok TSUE C-472/23 z 13 lutego 2025 r. wzmocnił pozycję kredytobiorców, zamykając bankom argument o „drobności” naruszenia.

Krok 3: Sporządź pisemne oświadczenie o skorzystaniu z sankcji kredytu darmowego. Dokument musi zawierać: pełne dane osobowe (imię, nazwisko, PESEL, adresy), dane identyfikujące umowę (numer, data zawarcia), wyraźne oświadczenie o skorzystaniu z sankcji kredytu darmowego z powołaniem na art. 45 ustawy o kredycie konsumenckim, wskazanie konkretnych naruszeń z uzasadnieniem oraz własnoręczny podpis.

Krok 4: Wyślij oświadczenie do mBanku. Preferowaną formą jest list polecony za potwierdzeniem odbioru na adres centrali banku. Możliwe jest też złożenie pisma w placówce – wówczas należy zażądać potwierdzenia przyjęcia na kopii. Data doręczenia ma kluczowe znaczenie procesowe, dlatego warto zachować wszystkie dowody nadania.

Krok 5: Poczekaj na odpowiedź. mBank ma 30 dni na rozpatrzenie oświadczenia. Jeżeli mBank uzna sankcję kredytu darmowego, ma obowiązek przeliczyć zobowiązanie i wyodrębnić kapitał jako jedyną pozostałą do spłaty kwotę – bez odsetek i prowizji – dostarczając zaktualizowany harmonogram.

Co zrobić, gdy mBank odmawia uznania sankcji kredytu darmowego?

Odmowa mBank S.A. nie zamyka sprawy. Sankcja kredytu darmowego wynika bezpośrednio z ustawy i jest uprawnieniem o charakterze ustawowym – mBank nie ma swobody w decydowaniu, czy chce je honorować. Odmowa oznacza wyłącznie, że spór przechodzi na kolejny poziom.

Reklamacja. Pierwszym krokiem po odmowie mBanku jest złożenie formalnej reklamacji z rozbudowaną argumentacją prawną – wskazaniem konkretnych artykułów ustawy naruszonych przez mBank, omówieniem uchybień i żądaniem ponownego rozliczenia kredytu z zwrotem nadpłaconych kwot.

Rzecznik Finansowy. Jeśli reklamacja nie przyniesie oczekiwanego skutku, kredytobiorca może zwrócić się do Rzecznika Finansowego z wnioskiem o przeprowadzenie postępowania polubownego. Opinia Rzecznika, choć niewiążąca, ma realną siłę perswazyjną wobec instytucji finansowych i nierzadko skłania mBank do zmiany stanowiska bez konieczności angażowania sądu.

Postępowanie sądowe. Gdy postępowanie polubowne nie przyniesie rozwiązania, pozostaje pozew o zwrot nienależnie pobranych kosztów kredytu, składany do sądu rejonowego właściwego dla miejsca zamieszkania kredytobiorcy. Czas trwania postępowania sądowego jest zróżnicowany – zwykle kilkanaście miesięcy, choć przy sprawach skomplikowanych może się wydłużyć.

mBank, podobnie jak pozostałe duże banki detaliczne, zmaga się z rosnącą liczbą pozwów dotyczących sankcji kredytu darmowego. Według analizy Bankier.pl opartej na raportach rocznych giełdowych banków, łączna liczba postępowań sądowych o sankcję kredytu darmowego przeciwko sektorowi bankowemu przekroczyła 20 000 na koniec 2025 roku (wobec 12,3 tys. rok wcześniej). Skłaniam się ku temu, że ta skala – porównywalna z wczesnymi latami sporu frankowego – oznacza, że orzecznictwo będzie systematycznie dojrzewało na korzyść konsumentów.

Jakie korzyści niesie współpraca z kancelarią przy uzyskaniu sankcji kredytu darmowego mBank?

Skorzystanie z sankcji kredytu darmowego w mBanku jest formalnie możliwe bez pełnomocnika – ustawa nie stawia takiego wymagania. W praktyce jednak skuteczność samodzielnego działania jest znacznie niższa, a błędy formalne w oświadczeniu mogą dać bankowi pretekst do odrzucenia wniosku bez merytorycznej analizy.

Profesjonalna kancelaria prawna specjalizująca się w sporach z instytucjami finansowymi wnosi kilka konkretnych wartości.

Po pierwsze, precyzję analizy. Prawnik weryfikuje nie tylko umowę, ale całą dokumentację kredytową – regulamin, tabelę opłat, aneksy, historię spłat. Obliczenie RRSO metodą aktuarialną i porównanie go z wartością wskazaną w umowie wymaga specjalistycznych narzędzi i znajomości metodologii wymaganej przez ustawę.

Po drugie, jakość oświadczenia i argumentacji. Pismo przygotowane przez prawnika zawiera precyzyjne odwołania do przepisów ustawy o kredycie konsumenckim, aktualnego orzecznictwa TSUE i polskich sądów. Banki traktują takie pisma inaczej niż samodzielnie przygotowane wnioski – ryzyko odrzucenia z przyczyn formalnych jest znacznie niższe.

Po trzecie, ciągłość reprezentacji. Jeśli mBank odmówi uznania oświadczenia o sankcji kredytu darmowego, kancelaria przygotowuje reklamację, wniosek do Rzecznika Finansowego i – w razie potrzeby – pozew sądowy, reprezentując kredytobiorcę na każdym etapie bez konieczności ponownego przekazywania sprawy.

Jesteś kimś, kto właśnie odkrył, że może mieć podstawy do skorzystania z sankcji kredytu darmowego, zacznij od bezpłatnej analizy umowy w naszej Kancelarii, oferujemy ją bez wstępnych opłat. Masz wtedy czarno na białym – albo w umowie mBanku jest błąd i sprawa ma sens, albo nie ma i nie tracisz czasu.