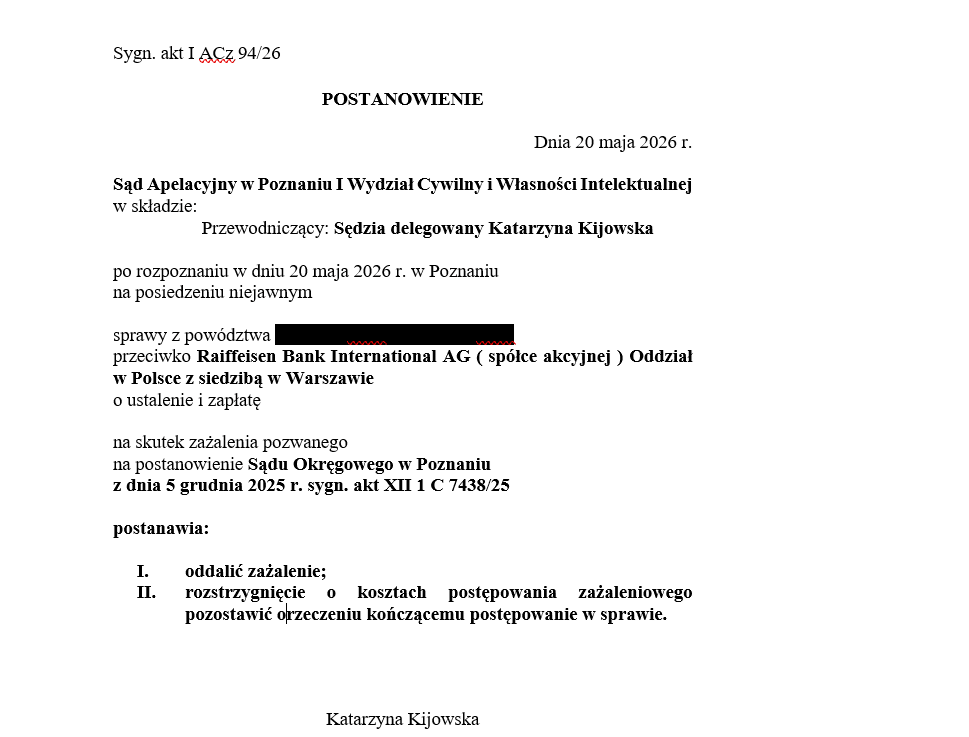

Dnia 20 maja 2026 r. Sąd Apelacyjny w Poznaniu, w sprawie I Acz 94/26 oddalił zażalenie Raiffeisen Bank International AG, na postanowienie Sądu Okręgowego w Poznaniu z dnia 5 grudnia 2025 r. sygn. akt XII 1 C 7438/25 w przedmiocie wstrzymania obowiązku spłaty kredytu EURO.

Przedmiotowa sprawa dotyczy kredytu hipoteczny EURO z 2009 r. zawartego uprzednio z EFG Eurobank Ergasias S.A. W pozwie kredytobiorcy podnieśli szereg naruszeń, w tym w szczególności dotyczy znajdujących się w umowie (a dokładniej w Regulaminie) zapisów niedozwolonych, a także nieprzedstawienia przez bank w sposób pełny i rzetelny ryzyka kursowego.

Z uwagi na to, że na dzień wniesienia pozwu kredytobiorcy posiadali tzw. nadpłatę – wpłacili do banku więcej pieniędzy aniżeli otrzymali, w pozwie został ujęty wniosek o zabezpieczenie, poprzez żądanie wstrzymania obowiązku dokonywania przez kredytobiorców spłat rat kredytu w wysokości i terminach określonych umową, w okresie od dnia wydania przez sąd postanowienia w przedmiocie zabezpieczenia do dnia uprawomocnienia się orzeczenia kończącego postępowanie w tej sprawie.

Sąd Okręgowy w Poznaniu jako Sąd I Instancji przychylił się do stanowisko kredytobiorców i udzielił im stosownego zabezpieczenia. Następnie od wydanego postanowienia zostało wniesienie przez bank zażalenie.

Sąd Apelacyjny w Poznaniu nie uwzględnił jednak zarzutów pozwanego banku jednoznacznie przesądzając o tym, iż kredytobiorcy uprawdopodobnili swoje roszczenie w zakresie żądania ustalenia nieważności umowy kredytowej EURO oraz uprawdopodobnili interes prawny w żądaniu zabezpieczenia z uwagi na spłatę udostępnionego im kapitału.

Prawomocne zawieszenie spłaty kredytu EURO Raiffeisen oznacza, że kredytobiorcy na czas trwania procesu nie muszą spłacać jakichkolwiek rat kapitałowo – odsetkowych. Co więcej, udzielenie przez sąd zabezpieczenia pokazuje, że już na samym wstępnie sąd przychyla się co do roszczeń kredytobiorców.

Postanowienie jest prawomocne i nie przysługuje na nie żaden środek zaskarżenia.

Sprawę prowadzi r.pr. Michał Śląski.