Sankcja kredytu darmowego (w skrócie: SKD) to uprawnienie konsumenta uregulowane w art. 45 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim. Przepis ten stanowi, że jeżeli kredytodawca w chwili zawierania umowy naruszył obowiązki informacyjne lub formalne nałożone przez ustawę, kredytobiorca może złożyć pisemne oświadczenie, na mocy którego kredyt staje się nieoprocentowany i pozbawiony wszelkich dodatkowych kosztów. W praktyce oznacza to, że kredytobiorca zwraca bankowi wyłącznie kwotę, którą faktycznie pożyczył – bez odsetek, bez prowizji, bez opłat za ubezpieczenie. Jeśli takie koszty zostały już zapłacone, bank jest zobowiązany je zwrócić. Jak pokazują przykłady z umów kredytowych, które przedstawiamy poniżej, sankcja kredytu darmowego w Banku Millennium występuje i odnoś się do dużego grona umów.

Kiedy można skorzystać z sankcji kredytu darmowego w Banku Millennium?

Nie każda umowa kredytowa z Bankiem Millennium automatycznie kwalifikuje się do zastosowania SKD. Aby oświadczenie było skuteczne, muszą zostać spełnione określone warunki określone w ustawie z dnia 12 maja 2011 r. o kredycie konsumenckim.

Warunki dotyczące umowy:

- Umowa musi dotyczyć kredytu konsumenckiego zawartego po 18 grudnia 2011 r.

- Kwota kredytu nie może przekraczać 255 550 zł.

- Środki nie mogły zostać przeznaczone na działalność gospodarczą.

- Kredyt nie może być zabezpieczony hipoteką.

Warto podkreślić, że sankcja kredytu darmowego nie ogranicza się wyłącznie do klasycznych kredytów gotówkowych. Sankcja obejmuje wszystkie produkty kwalifikowane jako kredyt konsumencki – kredyty ratalne, odnawialne linie kredytowe, a w określonych przypadkach również karty kredytowe – o ile spełniają powyższe warunki kwotowe i podmiotowe. Poza zakresem pozostają natomiast kredyty hipoteczne oraz finansowanie udzielone na cele związane z prowadzeniem działalności gospodarczej.

Warunki dotyczące terminu:

Oświadczenie o skorzystaniu z sankcji kredytu darmowego w Banku Millenium, tak jak w każdym innym banku, można złożyć w trakcie trwania umowy lub po jej zakończeniu – jednak nie później niż rok od dnia wykonania umowy. Każdy miesiąc zwłoki zmniejsza szanse na skuteczne działanie, dlatego nie warto odkładać analizy umowy.

Warunki dotyczące naruszeń:

Kluczowe jest wykazanie, że Bank Millennium dopuścił się konkretnych naruszeń ustawy o kredycie konsumenckim. To na tym etapie niezbędna jest analiza prawna umowy – błędy bywają dobrze ukryte w zapisach, które na pierwszy rzut oka wyglądają standardowo.

Jakie wady prawne może zawierać umowa kredytowa Banku Millennium?

Analiza umów kredytowych przeprowadzana przez prawników wielokrotnie ujawniała powtarzające się uchybienia. Poniżej najczęstsze z nich.

Błędy w Rzeczywistej Rocznej Stopie Oprocentowania (RRSO)

RRSO to wskaźnik, który w sposób zbiorczy przedstawia faktyczny koszt kredytu w skali roku. Ustawa wymaga, aby był on wyliczony prawidłowo i podany w sposób czytelny. Tymczasem w wielu umowach RRSO jest zaniżone – najczęściej dlatego, że bank nie uwzględnił w obliczeniach wszystkich składników kosztu kredytu. Zaniżone RRSO wprowadza kredytobiorcę w błąd co do rzeczywistej opłacalności finansowania i stanowi samodzielną podstawę do zastosowania sankcji kredytu darmowego.

Zawyżone lub błędnie obliczone pozaodsetkowe koszty kredytu

Od 18 grudnia 2022 r. maksymalna wysokość pozaodsetkowych kosztów kredytu konsumenckiego wynosi 45% całkowitej kwoty kredytu. Wcześniejsze przepisy również przewidywały limity, choć na innych poziomach. Jeżeli bank naliczył prowizję, opłatę przygotowawczą lub koszty ubezpieczenia powyżej dopuszczalnego pułapu, mamy do czynienia z naruszeniem, które kwalifikuje umowę do objęcia sankcją.

Kredytowanie kosztów – odsetki od prowizji

Praktyka doliczania prowizji do kwoty kapitału, a następnie naliczania odsetek od całości (a więc również od prowizji) jest szczególnie dotkliwa finansowo dla kredytobiorcy. Co istotne, wiele umów nie informowało o tym mechanizmie w sposób jasny i zrozumiały. Brak transparentnej informacji, że klient faktycznie płaci odsetki od pożyczonych kosztów kredytu, stanowi poważne naruszenie obowiązków informacyjnych banku.

Różnica między kwotą na umowie a kwotą faktycznie wypłaconą

Bank miał obowiązek wypłacić kredytobiorcy dokładnie taką kwotę, jaka widnieje w umowie. Jeżeli część środków zatrzymał jako prowizję lub potrącił inne opłaty, a w umowie wskazał kwotę brutto jako „kwotę kredytu” bez wyraźnego rozróżnienia, dochodzi do niezgodności między dokumentem a rzeczywistością. Nawet pozornie drobna rozbieżność może stanowić podstawę do dochodzenia sankcji.

Niejasne zasady oprocentowania i brak informacji o wskaźniku referencyjnym

Umowy kredytowe zmiennego oprocentowania powinny jasno opisywać, w jaki sposób ustalana jest stopa procentowa – z powołaniem na konkretny wskaźnik referencyjny (np. WIBOR) oraz z wyjaśnieniem warunków jego zmiany. Ogólnikowe zapisy w stylu „oprocentowanie może ulec zmianie w przypadku zmiany warunków rynkowych” nie spełniają ustawowego wymogu precyzji i są podstawą do kwestionowania umowy.

Braki w informacjach o prawie do odstąpienia lub wcześniejszej spłaty

Ustawa nakłada na bank obowiązek poinformowania kredytobiorcy m.in. o prawie do odstąpienia od umowy w terminie 14 dni oraz o warunkach wcześniejszej spłaty. Jeżeli te informacje w umowie w ogóle nie figurują, są nieprecyzyjne lub mylące, otwiera się kolejna droga do zastosowania sankcji kredytu darmowego Bank Millenium.

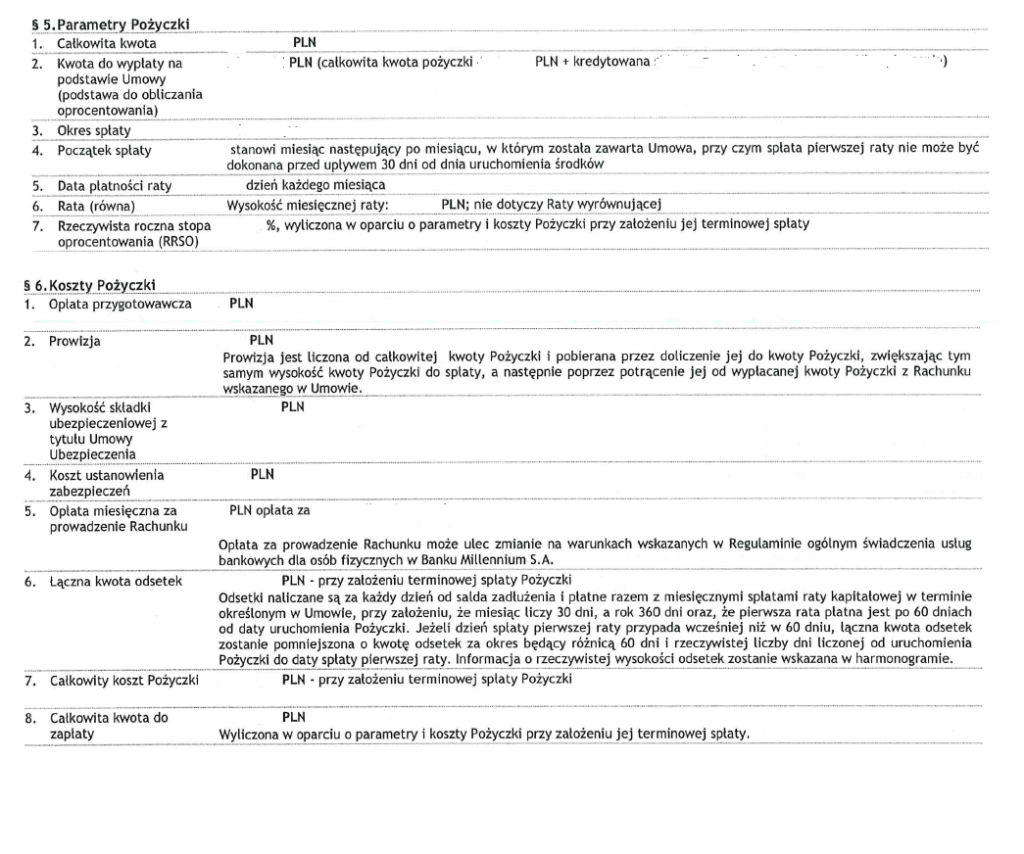

Faktyczne zapisy w umowie pożyczki gotówkowej Banku Millennium

W umowie pożyczki gotówkowej Banku Millennium (numeracja można być inna) w § 5 znajdują się parametry pożyczki. Znajduje się tam informacja o całkowitej kwocie pożyczki jak i kwocie do wypłaty na podstawie umowy (kwocie pożyczki powiększonej o kredytowane koszty, tj. prowizję oraz składkę z tytułu zawarcia umowy ubezpieczenia).

W dalszej części umowy (§ 5 ust. 7) mamy informację o RRSO oraz o koszcie pożyczki (§ 6), w tym informację o łącznej kwocie odsetek oraz całkowitym koszcie pożyczki.

Potencjalne naruszenia w umowie Banku Millennium

Pierwszym naruszeniem o jakim możemy mówić w ramach komentowanej umowy to nieprawidłowe oznaczenie całkowitej kwoty pożyczki. Bank wprowadza bowiem dwie różne wartości związane z kwotą pożyczki. Na samym początku umowy mamy ustaloną całkowitą kwotę pożyczki. W dalszej części mamy kwotę do wypłaty (całkowitą kwotę pożyczki powiększoną o kredytowane koszty).

Z kolei formularz informacyjny dotyczący kredytu konsumenckiego w pkt 2 (opis głównych cech kredytu) posługuje się wyłącznie pojęciem całkowitej kwoty kredytu, a nie bliżej nieokreślonym pojęciem kwota kredytu (pożyczki). Umowa winna w sposób nie budzący wątpliwości rozróżniać całkowitą kwotę kredytu (pożyczki) od całkowitych kosztów kredytu (pożyczki).

Zgodnie bowiem z wyrokiem Trybunału Sprawiedliwości Unii Europejskiej z dnia 21 kwietnia 2016 r., C – 377/14, całkowita kwota kredytu nie może obejmować żadnych kwot należących do całkowitego kosztu kredytu ponoszonego przez konsumenta (koszty administracyjne, odsetki, opłata za udzielenie kredytu czy wszelkie inne typy kosztów, które musi ponieść konsument – pkt 85 – 86 niniejszego wyroku).

Kolejnym potencjalnym naruszeniem jest zaniżenie RRSO poprzez włączenie do całkowitej kwoty pożyczki prowizji oraz składki ubezpieczeniowej, zawyżenie tym samym podstawy RRSO i w konsekwencji zaniżenie jego wartości procentowej. Prowizji oraz składka ubezpieczeniowa winny być ujęte wyłącznie w całkowitym koszcie pożyczki.

Dość interesującą kwestią jest ujęcie składki ubezpieczeniowej zarówno w ramach całkowitej kwoty pożyczki (w ramach podstawy wyliczenia RRSO) jak i całkowitego kosztu pożyczki. Treść bowiem § 9 umowy sugeruje, że ubezpieczenie ma charakter dobrowolny – w takim wariancie składka nie stanowi kosztu pożyczki. Z kolei bank „traktuje” składkę ubezpieczeniową z jednej strony jako część całkowitej kwoty pożyczki, a z drugiej jako część kosztu pożyczki.

Tym samym mamy do czynienia z błędnym oznaczeniem całkowitego kosztu kredytu.

Jednym z kolejnych potencjalnych naruszeń jest naliczanie oprocentowania nie od faktycznie udostępnionej kwoty pożyczki (całkowitej kwoty pożyczki), a od kwoty pożyczki (sumy całkowitej kwoty pożyczki i pozaodsetkowych kosztów).

Jakie korzyści daje sankcja kredytu darmowego?

Skuteczne zastosowanie sankcja kredytu darmowego przekłada się na wymierne, konkretne korzyści finansowe.

Zwrot zapłaconych kosztów kredytu. W przypadku skorzystania z sankcji kredytu darmowego konsument zwraca do banku tylko i wyłącznie otrzymaną kwotę kredytu (pożyczki). Nie ma zatem obowiązku zwrotu odsetek oraz innych kosztów (takich jak prowizja czy składka ubezpieczeniowa).

Darmowa spłata pozostałego salda. Od momentu skutecznego złożenia oświadczenia bank traci prawo do naliczania jakichkolwiek kosztów. Kredytobiorca spłaca wyłącznie pożyczony kapitał – rata ulega istotnemu obniżeniu.

Odsetki ustawowe za opóźnienie. Od chwili wezwania banku do zapłaty naliczają się odsetki ustawowe za opóźnienie od kwoty dochodzonego zwrotu, co dodatkowo powiększa roszczenie.

Skrócenie okresu spłaty. Odzyskane środki można przeznaczyć na wcześniejszą spłatę kredytu, kończąc zobowiązanie szybciej i bez ponoszenia dodatkowych kosztów z tego tytułu.

Przykład: kredytobiorca zaciągnął w Banku Millennium kredyt na kwotę 50 000 zł, a całkowity koszt kredytu wyniósł 66 000 zł. Po skutecznym zastosowaniu sankcji kredytu darmowego bank zwraca wszystkie dotychczas zapłacone odsetki i prowizje, a pozostałe raty obejmują wyłącznie spłatę niespłaconej części kapitału. Łączna oszczędność to potencjalnie kilkanaście tysięcy złotych.

Jak odzyskać pieniądze od Banku Millennium? Proces krok po kroku

Procedura dochodzenia sankcji kredytu darmowego przebiega etapowo. Każdy etap ma znaczenie dla skuteczności całego roszczenia.

Krok 1: Analiza umowy kredytowej

To fundament całego procesu. Umowę kredytową, regulamin, harmonogram spłat i wszelkie aneksy należy poddać szczegółowej analizie prawnej pod kątem naruszeń ustawy o kredycie konsumenckim. Nie wystarczy przeczytać umowę – niezbędna jest znajomość orzecznictwa i praktyki sądowej, by poprawnie zidentyfikować te zapisy, które faktycznie otwierają drogę do sankcja kredytu darmowego. Banki dbają o to, by naruszenia nie były oczywiste.

Krok 2: Sporządzenie oświadczenia o skorzystaniu z SKD

Oświadczenie to dokument prawny, który musi zawierać dane kredytobiorcy, numer umowy, datę jej zawarcia, podstawę prawną (art. 45 ustawy o kredycie konsumenckim) oraz precyzyjne wskazanie naruszeń, na które się powołujemy. Skuteczność oświadczenia zależy od jakości argumentacji – banki regularnie odrzucają wnioski ogólnikowe lub źle udokumentowane.

Krok 3: Złożenie oświadczenia do banku

Oświadczenie należy przekazać Bankowi Millennium w formie pisemnej, najlepiej listem poleconym za potwierdzeniem odbioru. Bank ma 30 dni na odpowiedź. Warto zachować dowód nadania i ewentualną odpowiedź banku – będą potrzebne na dalszych etapach.

Krok 4: Wezwanie do zapłaty

Jeżeli bank odmówi uznania oświadczenia lub nie odpowie w terminie, kolejnym krokiem jest formalne wezwanie do zapłaty. Od momentu jego doręczenia zaczynają biec odsetki ustawowe za opóźnienie.

Krok 5: Postępowanie sądowe

Banki odmowę uznania sankcji kredytu darmowego traktują jako politykę, nie wyjątek. Sprawa trafia wówczas do sądu. Wyroki polskich sądów powszechnych, wspierane orzecznictwem Trybunału Sprawiedliwości Unii Europejskiej, coraz konsekwentniej przyznają rację kredytobiorcom. Kluczowe jest profesjonalne przygotowanie pozwu i dalsze prowadzenie sprawy przez specjalistę.

Dlaczego warto powierzyć sprawę CST Kancelarii?

Sankcja kredytu darmowego w Bank Millennium to jeden z tych obszarów, w którym szczegóły przesądzają o wyniku sprawy. Każda umowa jest inna, każdy błąd wymaga innego uzasadnienia, a banki dysponują rozbudowanymi działami prawnymi. CST Kancelaria specjalizuje się w sporach z instytucjami finansowymi i reprezentuje kredytobiorców na każdym etapie dochodzenia roszczeń – od analizy dokumentacji po postępowanie sądowe.

Bezpłatna analiza umowy. Pierwszym krokiem jest zawsze ocena, czy konkretna umowa z Bankiem Millennium kwalifikuje się do zastosowania sankcji kredytu darmowego. CST Kancelaria przeprowadza tę analizę bez kosztów wstępnych, co pozwala realnie ocenić szanse przed podjęciem jakichkolwiek zobowiązań.

Kompleksowa obsługa. Kancelaria przejmuje cały proces: od sporządzenia precyzyjnego oświadczenia SKD, przez korespondencję z bankiem, aż po reprezentację przed sądem. Klient nie musi samodzielnie śledzić terminów ani orientować się w zawiłościach proceduralnych.

Doświadczenie w sporach z bankami. Skuteczność w sprawach sankcji kredytu darmowego zależy od znajomości linii orzeczniczej i umiejętności konstruowania argumentacji. CST Kancelaria dysponuje doświadczeniem zdobytym w licznych sprawach przeciwko instytucjom finansowym, co przekłada się na jakość merytoryczną przygotowywanych dokumentów.

Transparentne warunki współpracy. Zasady wynagrodzenia i harmonogram działań są omawiane na początku, bez ukrytych kosztów. Klient wie, czego może oczekiwać i na jakich warunkach sprawa jest prowadzona.

Co zrobić, gdy Bank Millennium odrzuci oświadczenie SKD?

Odmowa banku jest w sprawach o sankcję kredytu darmowego zdecydowanie regułą, nie wyjątkiem. Banki dysponują rozbudowanymi działami prawnymi i z zasady kwestionują każde oświadczenie SKD – niezależnie od jego merytorycznej zasadności. Kredytobiorcy, którzy po pierwszej odmowie rezygnują z dochodzenia roszczeń, tracą często kilkanaście tysięcy złotych.

Odmowa banku uruchamia kolejny etap postępowania. Pierwszym krokiem jest formalne wezwanie do zapłaty, które precyzuje wysokość dochodzonej kwoty i wyznacza bankowi termin na dobrowolne spełnienie roszczenia. Od daty doręczenia wezwania zaczynają biec odsetki ustawowe za opóźnienie, powiększając wartość roszczenia z każdym miesiącem.

Jeżeli bank nie reaguje lub podtrzymuje odmowę, sprawa kierowana jest na drogę sądową. Polskie sądy powszechne rozpatrują tego rodzaju sprawy coraz sprawniej, a linia orzecznicza – wsparta wyrokami Trybunału Sprawiedliwości Unii Europejskiej dotyczącymi ochrony konsumentów – konsekwentnie potwierdza uprawnienia kredytobiorców. Wyroki zasądzające zwrot kosztów kredytu wraz z odsetkami ustawowymi za opóźnienie są w takich sprawach coraz częstszym finałem.

Kluczowe jest profesjonalne przygotowanie całego postępowania: od oświadczenia SKD, przez wezwanie do zapłaty, aż po pozew i ewentualne postępowanie apelacyjne. Słabo uzasadnione pismo łatwo oddalić – precyzyjnie skonstruowana argumentacja, oparta na aktualnym orzecznictwie, jest znacznie trudniejsza do podważenia.

Czy można skorzystać z sankcji kredytu darmowego po całkowitej spłacie kredytu?

Tak – spłacenie kredytu nie zamyka drogi do dochodzenia roszczeń z tytułu sankcji kredytu darmowego. Warunkiem jest złożenie oświadczenia nie później niż rok od dnia całkowitego wykonania umowy, czyli od daty ostatniej spłaty. Po upływie tego terminu roszczenie wygasa.

Oznacza to, że osoby, które spłaciły kredyt w Banku Millennium w ciągu ostatnich kilku–kilkunastu miesięcy, mogą wciąż skutecznie ubiegać się o zwrot poniesionych kosztów. Warto jak najszybciej zlecić analizę umowy, zanim termin bezpowrotnie minie.

Podsumowanie

Sankcja kredytu darmowego w Bank Millennium, jak i w każdym innym banku, to jedno z najsilniejszych narzędzi ochrony konsumenta w polskim prawie bankowym. Kredytobiorcy, którzy podpisali umowy zawierające błędy – w RRSO, kosztach pozaodsetkowych, warunkach oprocentowania lub obowiązkach informacyjnych – mają prawo domagać się spłaty kredytu bez jakichkolwiek kosztów. Kwoty możliwych zwrotów sięgają często kilkunastu tysięcy złotych. Pierwszym krokiem jest bezpłatna analiza umowy, która pozwoli ocenić, czy konkretna sytuacja otwiera drogę do skutecznego działania.