Sankcja kredytu darmowego to jedno z najskuteczniejszych narzędzi ochrony konsumentów, jakie przewiduje polskie prawo bankowe. Kredytobiorca, którego umowa zawiera błędy formalne lub nieprawidłowe wyliczenia, może spłacać zobowiązanie wyłącznie do wysokości pożyczonego kapitału – bez odsetek, prowizji i innych kosztów. W praktyce oznacza to możliwość odzyskania nawet kilkudziesięciu tysięcy złotych od banku. Jak odzyskać odsetki i prowizję z umowy kredytowej opierając się o sankcję kredytu darmowego w Santander?

Czym jest sankcja kredytu darmowego (definicja SKD)?

Sankcja kredytu darmowego (SKD) to mechanizm prawny uregulowany w art. 45 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim. Stanowi konsekwencję naruszenia przez kredytodawcę obowiązków informacyjnych lub formalnych wynikających z tej ustawy. Gdy bank – w tym Santander Consumer Bank – nie wywiąże się z ustawowych wymogów dotyczących treści umowy kredytowej, konsument uzyskuje prawo do spłaty wyłącznie pożyczonego kapitału.

Innymi słowy, bank traci prawo do całego zysku wynikającego z umowy. Kredytobiorca zwraca jedynie kwotę, którą faktycznie otrzymał tj. bez odsetek, prowizji, opłat za ubezpieczenie czy jakichkolwiek innych kosztów kredytowych. Co więcej, skorzystanie z sankcji kredytu darmowego oznacza, że kredyt jest darmowy od samego początku, a bank zobowiązany jest do zwrotu wszystkich kosztów pobranych wcześniej.

Warunki – kto może skorzystać z sankcji kredytu darmowego?

Oczywiście, nie każda umowa kredytowa w Santander Consumer Bank kwalifikuje się do objęcia sankcją kredytu darmowego. Ustawa o kredycie konsumenckim przewiduje konkretne kryteria, które muszą zostać spełnione łącznie.

Warunki podstawowe:

- umowa dotyczy kredytu konsumenckiego, czyli zawartej między bankiem a osobą fizyczną nieprowadzącą działalności gospodarczej,

- kwota kredytu nie przekracza 255 550 zł (lub równowartości tej sumy w innej walucie),

- umowa została zawarta po 18 grudnia 2011 r.,

- cel kredytu jest prywatny – środki nie mogą być przeznaczone na działalność gospodarczą lub zawodową.

Warunki dotyczące statusu kredytu:

- kredyt jest aktualnie spłacany lub został spłacony w całości nie wcześniej niż rok przed złożeniem oświadczenia o SKD,

- w przypadku kredytów hipotecznych – umowa musiała zostać zawarta przed 22 lipca 2017 r.

Warto podkreślić, że sankcja kredytu darmowego dotyczy także kredytów już spłaconych. Kredytobiorca, który zamknął zobowiązanie w ciągu ostatnich 12 miesięcy, wciąż może skutecznie powołać się na sankcję i dochodzić zwrotu pobranych kosztów.

Jakie mogą wystąpić nieprawidłowości w umowach kredytowych podpisanych z Santander Consumer Bank S.A.?

Przepisy ustawy o kredycie konsumenckim enumeratywnie wskazują, jakie informacje i parametry musi zawierać umowa. Brak choćby jednego z nich, nieprawidłowe obliczenie lub błędny zapis – to podstawa do zastosowania sankcji kredytu darmowego.

Błędne obliczenia pozaodsetkowych kosztów kredytu

Pozaodsetkowe koszty kredytu obejmują m.in. prowizję, składki ubezpieczeniowe, opłaty administracyjne oraz marże. Ustawa precyzuje maksymalny poziom tych kosztów – dla umów zawartych po 18 grudnia 2022 r. nie mogą one przekroczyć 45% całkowitej kwoty kredytu.

Jeśli Santander Consumer Bank błędnie obliczył te koszty w umowie kredytowej – czy to przez błąd arytmetyczny, nieprecyzyjny zapis, czy zastosowanie nieprawidłowej formuły – konsument ma podstawę do złożenia oświadczenia o sankcji kredytu darmowego. Błędy w obliczeniach pozaodsetkowych kosztów kredytu należą do najczęstszych uchybień stwierdzanych w umowach tego banku.

Niekompletne lub błędne informacje w umowach kredytu konsumenckiego

Każdy bank, w tym Santander Consumer Bank, ma ustawowy obowiązek zawarcia w umowie pełnych i precyzyjnych informacji dotyczących wszystkich aspektów zobowiązania. Dotyczy to m.in.:

- stopy oprocentowania kredytu, warunków jej zmiany oraz procedur w tym zakresie,

- rzeczywistej rocznej stopy oprocentowania (RRSO) i całkowitej kwoty do zapłaty,

- zasad i terminów spłaty,

- stawki oprocentowania zadłużenia przeterminowanego,

- informacji o prawie do odstąpienia od umowy,

- prawa do wcześniejszej spłaty i zasad naliczania ewentualnej prowizji.

Częstą praktyką jest odsyłanie w treści umowy do zewnętrznych regulaminów lub tabel opłat – zamiast zamieszczenia kompletnych informacji bezpośrednio w dokumencie. Takie rozwiązanie narusza art. 30 ustawy o kredycie konsumenckim i stanowi podstawę do zastosowania sankcji kredytu darmowego.

Przekroczenie górnego limitu kosztów pozaodsetkowych kredytu w Santander Consumer Bank

Ustawa wprowadza górną granicę łącznych kosztów pozaodsetkowych. Jeżeli suma prowizji, ubezpieczeń i innych opłat zawartych w umowie przekracza ustawowy limit, kredytobiorca może skorzystać z sankcji kredytu darmowego. Przekroczenie tego limitu – nawet nieznaczne – aktywuje sankcje kredytu darmowego w pełnym zakresie: bank traci zysk z całej umowy, a nie tylko z nadwyżki ponad dozwolony poziom kosztów.

Różnica między otrzymaną a zapisaną w umowie kwotą udzielonego kredytu

Umowa kredytowa musi precyzyjnie określać całkowitą kwotę kredytu, czyli sumę faktycznie udostępnioną kredytobiorcy. Jeśli kwota wpisana w umowie różni się od kwoty rzeczywiście wypłaconej – na przykład dlatego, że bank potrącił z niej prowizję lub składkę ubezpieczeniową przed uruchomieniem środków, a jednocześnie wykazał te koszty jako odrębną pozycję – mamy do czynienia z uchybieniem uzasadniającym złożenie oświadczenia o sankcji kredytu darmowego.

Nieprawidłowe obliczenia lub wpisane oprocentowanie kredytu

Oprocentowanie kredytu jest obliczane od sumy zawartej w umowie, więc nawet drobna pomyłka arytmetyczna lub błędnie wpisana wartość procentowa może istotnie wpłynąć na całkowity koszt zobowiązania. Banki nagminnie popełniają błędy w tym zakresie – i, co charakterystyczne, zawsze na swoją korzyść, czyli kosztem kredytobiorcy. Każda taka nieścisłość stanowi podstawę do zastosowania sankcji kredytu darmowego.

Błędy w umowie kredytowej Santander, które dziś mają największe znaczenie

Po wyroku Trybunału Sprawiedliwości Unii Europejskiej z 23 kwietnia 2026 r. hierarchia istotności błędów w umowach kredytowych uległa istotnej zmianie. Dziś na pierwszym planie stoją mechanizmy związane z kredytowaniem kosztów kredytu.

Naliczanie odsetek od prowizji i ubezpieczenia. Jeśli prowizja lub składka ubezpieczeniowa zostały doliczone do kwoty finansowania i bank naliczał od nich odsetki jak od kapitału – to kluczowy błąd w kontekście aktualnego orzecznictwa. Klient powinien być jasno poinformowany, że brak wpłaty kosztów z własnych środków oznacza dodatkowy koszt w postaci odsetek od tych kosztów, a umowa powinna precyzować realną wysokość tej kwoty.

Nieprawidłowe RRSO. Rzeczywista roczna stopa oprocentowania powinna uwzględniać wszystkie koszty kredytu. Jeśli bank przyjął błędne założenia do jej obliczenia lub pominął w niej poszczególne opłaty, RRSO jest zawyżone lub zaniżone – co stanowi samodzielną podstawę do sankcji kredytu darmowego.

Niejasne klauzule ubezpieczeniowe i odwołania do taryf. Umowy zawierają niekiedy odwołania do zewnętrznych taryf i tabel opłat zamiast bezpośredniego ujęcia kosztów w treści umowy. To uchybienie formalne o dużej wadze procesowej.

W niniejszym artykule analizie poddajemy umowy o kredyt gotówkowy oferowane przez Santander Consumer Bank Spółka Akcyjna pod kątem możliwości skorzystania z sankcji kredytu darmowego.

Zapisy umowy o kredyt gotówkowy Santander Consumer Bank

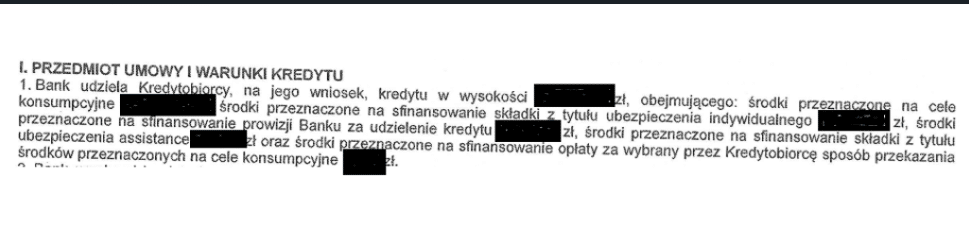

W komentowanych umowach w ust. I pkt 1 znajduje się opis dotyczący kwoty kredytu. Z jednej strony opisana jest globalna kwota kredytu (obejmująca wypłacaną konsumentowi kwotę wraz ze składką ubezpieczeniową oraz kredytowanymi kosztami, a więc prowizją), a z drugiej rozpisane są elementy składowe niniejszej kwoty, a więc jaka kwota jest faktycznie wypłacana konsumentowi, wspomniana składka ubezpieczeniowa czy też prowizja.

Następnie w ust. I pkt 5 jest wzmianka o całkowitej kwocie kredytu, którą stanowi wypłacana konsumentowi kwota kredytu wraz z dodaną do niej składką ubezpieczeniową. Kwota ta – jako całkowita kwota kredytu – stanowi podstawę do wyliczenia Rzeczywistej Rocznej Stopy Oprocentowania (RRSO).

Z kolei – w ust I pkt 5 – opisany jest całkowity koszt kredytu, który – zgodnie ze stosowanym przez niniejszy bank wzorcem umownym – stanowi sumę odsetek oraz prowizji.

Czy tak sformułowane zapisy są poprawne pod kątem Ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim oraz wynikających z niniejszej ustawy wymogów informacyjnych?

Całkowita kwota kredytu a RRSO w umowie Santander Consumer Bank

W niniejszej sprawie kluczowym zagadnieniem jest prawidłowe ustalenie całkowitej kwoty kredytu i następnie RRSO.

Całkowita kwota kredytu to maksymalna kwota wszystkich środków pieniężnych nieobejmujących kredytowanych kosztów kredytu, które kredytodawca udostępnia konsumentowi na podstawie umowy o kredyt. Kwota ta nie może być zatem powiększona o kredytowane koszty, np. prowizję czy składkę ubezpieczeniową.

Im wyższa całkowita kwota kredytu tym niższe będzie RRSO (w przypadku zaniżenia RRSO oferta kredytu/pożyczki jest błędnie przedstawiana jako korzystniejsza).

W komentowanym wzorcu umownym jako całkowitą kwotę kredytu bank przyjmuję kwotę faktycznie wypłacaną konsumentowi wraz ze składką ubezpieczeniową.

Czy taka praktyka jest prawidłowa? Nie, o ile poniesienie przez konsumenta składki ubezpieczeniowej było niezbędne do uzyskania kredytu lub do uzyskania go na oferowanych warunkach – w takiej sytuacji składka ubezpieczeniowa winna być ujęta wyłącznie w całkowitym koszcie kredytu, a nie w całkowitej kwocie kredytu.

Skutki nieprawidłowego określenia całkowitej kwoty kredytu

Z uwagi na opisany wcześniej mechanizm można dopatrzeć się m.in. następujących nieprawidłowości:

– nieprawidłowe określenie całkowitej kwoty kredytu (nieprawidłowe zawyżenie);

– zaniżenie RRSO – poprzez przyjęcie do obliczenia całkowitej kwoty kredytu wraz z kredytowanym kosztem w postaci składki ubezpieczeniowej;

– błędne oznaczenie całkowitego kosztu kredytu – poprzez jego zaniżenie i nieujęcie w niniejszym koszcie składki ubezpieczeniowej.

Kwestią poboczną jest fakt naliczania przez bank oprocentowania od skredytowanych kosztów. O wątpliwej praktyce naliczana odsetek od prowizji czy innych pozaodsetkowych kosztów kredytu pisaliśmy w artykule: „Odsetki od prowizji a sankcja kredytu darmowego”.

Santander Consumer Bank a nieprawidłowe ujęcie kosztów ubezpieczenia po stronie całkowitej kwoty kredytu

Wszystkie opisane w poprzedniej części artykułu nieprawidłowości zostały opisane szczegółowo przez Sąd Okręgowy w Kielcach II Widział Cywilny Odwoławczy, w prawomocnym wyroku z dnia 18 lutego 2025 r., sygn. akt II Ca 1757/24:

„(…)w przedmiotowej umowie kredytu niewątpliwie doszło do nieprawidłowego ujęcia kosztów ubezpieczenia po stronie całkowitej kwoty kredytu, zamiast wskazania ich w ramach całkowitego kosztu kredytu, co oznacza, że umowa nie zawierała prawidłowych informacji co do całkowitego kosztu kredytu – w rozumieniu at. 5 pkt 6 u.k.k. oraz co do całkowitej kwoty kredytu – w rozumieniu art. 5 pkt 7 u.k.k. W konsekwencji tego zawierała także nieprawidłowo wyliczoną RRSO, tj. w sposób niezgodny z tym co wynika z art. 5 pkt 12 w zw. z art. 5 pkt 6 i 7 – u.k.k. Innymi słowy w wyniku zawyżenia całkowitej kwoty kredytu (o „dodany” kredytowanego koszt ubezpieczenia) oraz zaniżenia całkowitego kosztu kredytu (przez „niedodanie” kosztu ubezpieczenia) doszło do „zaniżenia” RRSO w stosunku do prawidłowo wyliczonego tego wskaźnika, tj. przy uwzględnieniu właściwie zidentyfikowanej wysokości zarówno całkowitej kwoty kredytu oraz całkowitego kosztu kredytu.

Tym samym umowa nie określała w sposób prawidłowy całkowitej kwoty kredytu, całkowitego kosztu kredytu, a także RRSO, przez co naruszała wymogi z art. 30 ust. 1 pkt 4,7.10 u.k.k., co oznaczało zaistnienie podstaw faktycznych i prawnych – w rozumieniu art. 45 ust. 1 do skorzystania przez konsumenta z sankcji kredytu darmowego. Innymi słowy, analizowane postanowienia umowy nie spełniały wymogu obowiązku informacyjnego w rozumienie art. 10 ust. 2 lit. d, g w zw. z art. 3 lit. g, i, l – w/w dyrektywy 2008/48/WE, który sprowadza się do tego, że postanowienia umowy kredytu konsumenckiego mają zwierać wszystkie istotne dla konsumenta informacje określone w art. 10 dyrektywy, a te mają uwzględniać definicje z art. 3 dyrektywy oraz brzmieć zwięźle i jasno. Brak spełnienia przez postanowienie umowy obowiązku informacyjnego – w takim właśnie rozumieniu będzie stanowił podstawę zastosowania sankcji – skutecznych, proporcjonalnych i odstraszających – w rozumieniu art. 23 dyrektywy”.

Ile możesz odzyskać dzięki sankcji kredytu darmowego w Santander?

Kwota możliwa do odzyskania zależy przede wszystkim od wysokości kredytu, okresu kredytowania, zastosowanego oprocentowania oraz rodzaju i wysokości kosztów pozaodsetkowych. W praktyce korzyści finansowe są znaczące.

Przy kredycie gotówkowym w wysokości 50 000 zł na okres 5 lat, z oprocentowaniem na poziomie 10% i prowizją 5%, łączna kwota odsetek i prowizji wynosi zazwyczaj między 14 000 a 20 000 zł. To cała kwota, którą kredytobiorca może odzyskać lub przestać płacić po skutecznym zastosowaniu SKD.

W przypadku kredytów refinansowanych lub „rolowanych” przez doradców Santander Consumer Bank – gdzie przy każdym nowym zobowiązaniu bank doliczał prowizję i ubezpieczenie od wyższej kwoty – łączny potencjał zwrotu może przekroczyć 30 000–40 000 zł.

Skuteczne zastosowanie SKD oznacza:

- obniżenie wszystkich pozostałych rat do wysokości samego kapitału,

- zwrot dotychczas pobranych odsetek, prowizji i składek ubezpieczeniowych,

- brak możliwości naliczania przez bank jakichkolwiek kosztów od tego momentu.

Jak złożyć oświadczenie o sankcji kredytu darmowego w Santander?

Skorzystanie z sankcji kredytu darmowego wymaga złożenia pisemnego oświadczenia kredytobiorcy. Choć ustawa nie narzuca ściśle określonego wzoru, dokument powinien spełniać kilka warunków formalnych.

Co powinno zawierać oświadczenie:

- Wyraźne wskazanie zamiaru skorzystania z sankcji kredytu darmowego na podstawie art. 45 ustawy o kredycie konsumenckim.

- Dane identyfikacyjne kredytobiorcy (imię, nazwisko, adres, PESEL).

- Numer umowy kredytowej oraz datę jej zawarcia.

- Wskazanie konkretnych naruszeń, na które powołuje się kredytobiorca.

- Własnoręczny podpis.

Oświadczenie należy doręczyć do banku w sposób umożliwiający potwierdzenie daty złożenia – najlepiej listem poleconym za potwierdzeniem odbioru lub osobiście w oddziale z potwierdzeniem na kopii dokumentu. Termin na złożenie oświadczenia wynosi rok od daty całkowitej spłaty kredytu.

Ważne: bank nie musi od razu zaakceptować oświadczenia. Santander, podobnie jak inne duże instytucje, często odmawia uwzględnienia sankcji kredytu darmowego na etapie polubownym. Odmowa banku nie kończy jednak postępowania.

Co zrobić, gdy Santander odmawia uznania sankcji?

Odmowa banku to standard, a nie wyjątek. Santander Consumer Bank, analogicznie jak swoi konkurencji z reguły kwestionują zasadność oświadczenia o sankcji kredytu darmowego, powołując się na prawidłowość zapisów umowy lub wskazując na niedochowanie terminów przez kredytobiorcę.

Dalsza ścieżka postępowania obejmuje:

- Wezwanie do zapłaty. Po odmowie banku kancelaria prawna przygotowuje formalne wezwanie przedsądowe do zwrotu pobranych kosztów oraz potwierdzenia, że pozostałe raty będą naliczane wyłącznie od kapitału.

- Postępowanie sądowe. Gdy negocjacje nie przynoszą rezultatu, kancelaria wnosi pozew do sądu powszechnego.

Kluczowe jest, aby nie rezygnować po pierwszej odmowie banku – to niemal zawsze element standardowej procedury instytucji finansowej.

Jakie usługi oferujemy w ramach uzyskania sankcji kredytu darmowego Santander?

Kompleksowa obsługa prawna w zakresie sankcji kredytu darmowego obejmuje cały proces – od analizy umowy aż po reprezentację przed sądem.

Analiza umowy kredytowej. Na pierwszym etapie kancelaria ocenia, czy umowa zawarta z Santander Consumer Bank kwalifikuje się do zastosowania sankcji kredytu darmowego. Do wstępnej analizy wystarczy czytelny skan lub zdjęcia umowy, a w miarę możliwości – harmonogram spłat i dokumentacja dotycząca prowizji lub ubezpieczenia.

Przygotowanie oświadczenia o SKD. W imieniu klienta kancelaria sporządza oświadczenie o skorzystaniu z sankcji kredytu darmowego i przedkłada je bankowi Santander, zachowując wymogi formalne i terminowe.

Reprezentacja przed bankiem. W przypadku odmowy kancelaria prowadzi korespondencję z bankiem, wzywa do zapłaty i prowadzi negocjacje.

Przygotowanie pozwu i reprezentacja sądowa. Jeśli bank nie uwzględnia sankcji kredytu darmowego, kancelaria przygotowuje pozew i reprezentuje klienta przed sądem I i II instancji. Obsługa odbywa się zdalnie lub w siedzibie kancelarii, na terenie całego kraju.

Jakie korzyści niesie współpraca przy uzyskaniu sankcji kredytu darmowego Santander?

Samodzielne dochodzenie sankcji kredytu darmowego wobec Santander jest możliwe, lecz w praktyce wymaga precyzyjnej znajomości przepisów ustawy o kredycie konsumenckim, orzecznictwa oraz procedur bankowych. Współpraca z kancelarią specjalizującą się w sporach z bankami daje kilka istotnych przewag.

Profesjonalne sporządzenie oświadczenia. Błędnie sformułowane oświadczenie o sankcji kredytu darmowego może skutkować odmową banku opartą na przesłankach formalnych, a nie merytorycznych. Prawidłowe wskazanie podstaw prawnych i konkretnych uchybień ma kluczowe znaczenie dla dalszego postępowania.

Dokładna weryfikacja umowy. Kancelaria analizuje nie tylko oczywiste błędy, ale również mniej widoczne uchybienia – jak błędne założenia RRSO, nieprawidłową konstrukcję kosztów kredytowanych czy niejasne odwołania do tabel opłat. Samodzielna analiza rzadko obejmuje ten poziom szczegółowości.

Skuteczność w postępowaniu sądowym. W razie konieczności wniesienia pozwu kancelaria dysponuje aktualnym orzecznictwem i doświadczeniem w prowadzeniu spraw przeciwko Santander. Wyroki korzystne dla kredytobiorców zapadają regularnie.

Ograniczenie ryzyka. Termin na złożenie oświadczenia o sankcji kredytu darmowego wynosi jeden rok od całkowitej spłaty kredytu. Przekroczenie tego terminu powoduje definitywną utratę uprawnienia. Kancelaria pilnuje terminów i eliminuje ryzyko utraty prawa do dochodzenia roszczeń.

Sankcja kredytu darmowego Santander to realne narzędzie, a nie abstrakcyjna możliwość prawna. Każdy kredytobiorca, którego umowa zawiera choćby jedno z opisanych uchybień, ma podstawę do działania – niezależnie od tego, czy kredyt jest aktualnie spłacany, czy został już zamknięty.