Niniejszy artykuł stanowi analizę wykonaną przez Kancelarię umów pożyczek gotówkowych Banku Millennium pod kątem możliwości skorzystania z sankcji kredytu darmowego i uzyskania tzw. darmowego kredytu.

Kiedy można skorzystać z sankcji kredytu darmowego?

W przypadku naruszenia przez bank (albo parabank) określonych obowiązków informacyjnych, kredytobiorca jest uprawniony do złożenia oświadczenia o skorzystaniu z sankcji kredytu darmowego.

Oprócz wystąpienia wspomnianych naruszeń (np. zaniżenie Rzeczywistej Rocznej Stopy Oprocentowania – RRSO), aby móc skorzystać z sankcji kredytu darmowego konieczne jest spełnienie następujących warunków:

– kredyt (pożyczka) musi mieć charakter konsumencki, a więc musi on być udzielony osobie fizycznej w celach, które nie są związane bezpośrednio z prowadzoną działalnością gospodarczą;

– kwota kredytu (pożyczki) nie może przekroczyć 255 550 zł;

– kredyt (pożyczka) nie może być zabezpieczona hipoteką;

– od dnia całkowitej spłaty kredytu (pożyczki) nie upłynął rok.

Zapisy w umowie pożyczki gotówkowej Banku Millennium

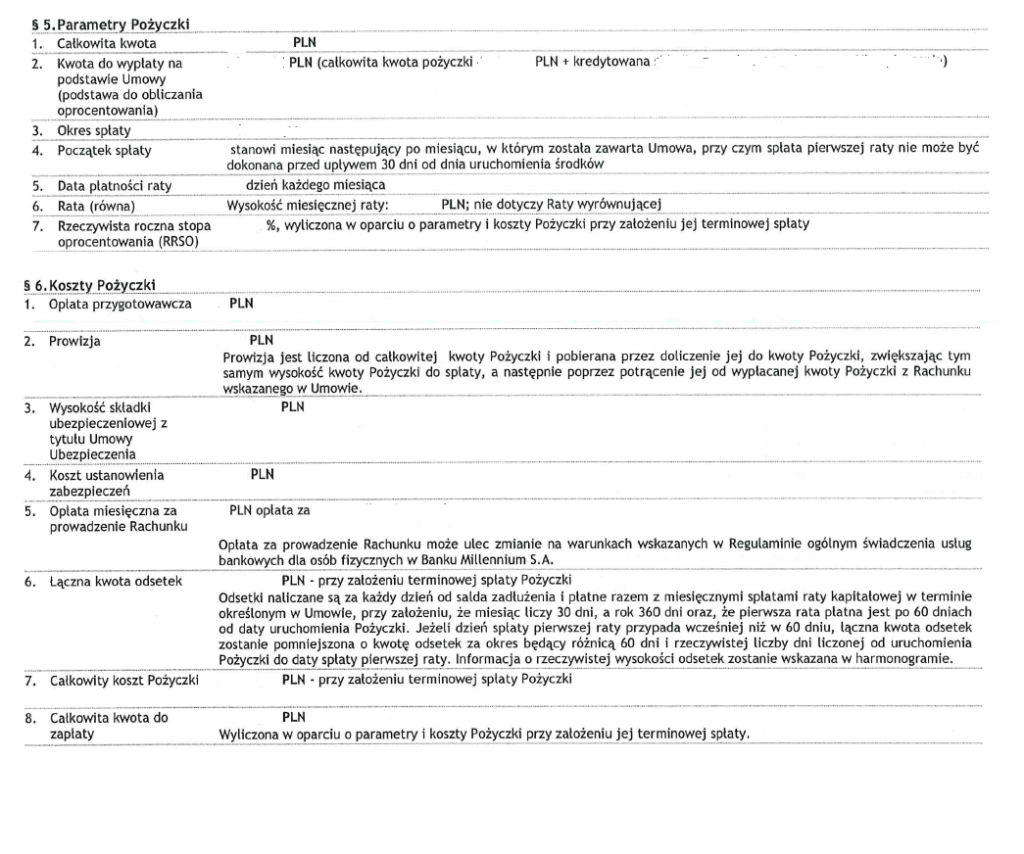

W umowie pożyczki gotówkowej Banku Millennium (numeracja można być inna) w § 5 znajdują się parametry pożyczki. Znajduje się tam informacja o całkowitej kwocie pożyczki jak i kwocie do wypłaty na podstawie umowy (kwocie pożyczki powiększonej o kredytowane koszty, tj. prowizję oraz składkę z tytułu zawarcia umowy ubezpieczenia).

W dalszej części umowy (§ 5 ust. 7) mamy informację o RRSO oraz o koszcie pożyczki (§ 6), w tym informację o łącznej kwocie odsetek oraz całkowitym koszcie pożyczki.

Potencjalne naruszenia w umowie Banku Millennium

Pierwszym naruszeniem o jakim możemy mówić w ramach komentowanej umowy to nieprawidłowe oznaczenie całkowitej kwoty pożyczki. Bank wprowadza bowiem dwie różne wartości związane z kwotą pożyczki. Na samym początku umowy mamy ustaloną całkowitą kwotę pożyczki. W dalszej części mamy kwotę do wypłaty (całkowitą kwotę pożyczki powiększoną o kredytowane koszty).

Z kolei formularz informacyjny dotyczący kredytu konsumenckiego w pkt 2 (opis głównych cech kredytu) posługuje się wyłącznie pojęciem całkowitej kwoty kredytu, a nie bliżej nieokreślonym pojęciem kwota kredytu (pożyczki). Umowa winna w sposób nie budzący wątpliwości rozróżniać całkowitą kwotę kredytu (pożyczki) od całkowitych kosztów kredytu (pożyczki).

Zgodnie bowiem z wyrokiem Trybunału Sprawiedliwości Unii Europejskiej z dnia 21 kwietnia 2016 r., C – 377/14, całkowita kwota kredytu nie może obejmować żadnych kwot należących do całkowitego kosztu kredytu ponoszonego przez konsumenta (koszty administracyjne, odsetki, opłata za udzielenie kredytu czy wszelkie inne typy kosztów, które musi ponieść konsument – pkt 85 – 86 niniejszego wyroku).

Kolejnym potencjalnym naruszeniem jest zaniżenie RRSO poprzez włączenie do całkowitej kwoty pożyczki prowizji oraz składki ubezpieczeniowej, zawyżenie tym samym podstawy RRSO i w konsekwencji zaniżenie jego wartości procentowej. Prowizji oraz składka ubezpieczeniowa winny być ujęte wyłącznie w całkowitym koszcie pożyczki.

Dość interesującą kwestią jest ujęcie składki ubezpieczeniowej zarówno w ramach całkowitej kwoty pożyczki (w ramach podstawy wyliczenia RRSO) jak i całkowitego kosztu pożyczki. Treść bowiem § 9 umowy sugeruje, że ubezpieczenie ma charakter dobrowolny – w takim wariancie składka nie stanowi kosztu pożyczki. Z kolei bank „traktuje” składkę ubezpieczeniową z jednej strony jako część całkowitej kwoty pożyczki, a z drugiej jako część kosztu pożyczki.

Tym samym mamy do czynienia z błędnym oznaczeniem całkowitego kosztu kredytu.

Jednym z kolejnych potencjalnych naruszeń jest naliczanie oprocentowania nie od faktycznie udostępnionej kwoty pożyczki (całkowitej kwoty pożyczki), a od kwoty pożyczki (sumy całkowitej kwoty pożyczki i pozaodsetkowych kosztów).

Skutki skorzystania z sankcji kredytu darmowego w ramach umowy Banku Millennium

W przypadku skorzystania z sankcji kredytu darmowego konsument zwraca do banku tylko i wyłącznie otrzymaną kwotę kredytu (pożyczki). Nie ma zatem obowiązku zwrotu odsetek oraz innych kosztów (takich jak prowizja czy składka ubezpieczeniowa).

Pomoc prawna w sporach z Bankiem Millennium w ramach sankcji kredytu darmowego

Jako Kancelaria oferujmy bezpłatną analizę pod kątem możliwości pozwania banku w ramach sankcji kredytu darmowego. Kompletujemy razem z Klientem niezbędną dokumentację, przeprowadzamy wyliczenia oraz reprezentujemy Klienta do momentu wyegzekwowania nadpłaconych pieniędzy. Zapraszamy do kontaktu.