W niniejszym artykule analizie poddajemy umowy o kredyt gotówkowy oferowane przez Santander Consumer Bank Spółka Akcyjna pod kątem możliwości skorzystania z sankcji kredytu darmowego.

Zapisy umowy o kredyt gotówkowy Santander Consumer Bank

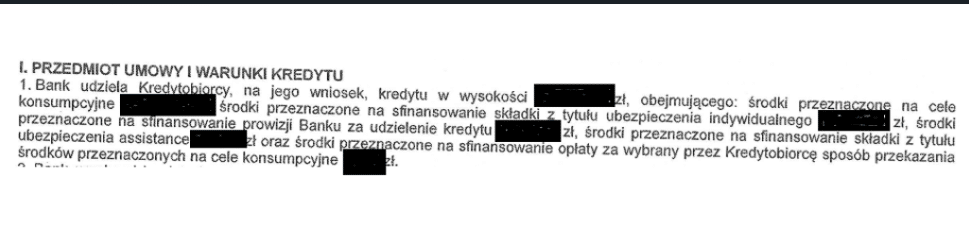

W komentowanych umowach w ust. I pkt 1 znajduje się opis dotyczący kwoty kredytu. Z jednej strony opisana jest globalna kwota kredytu (obejmująca wypłacaną konsumentowi kwotę wraz ze składką ubezpieczeniową oraz kredytowanymi kosztami, a więc prowizją), a z drugiej rozpisane są elementy składowe niniejszej kwoty, a więc jaka kwota jest faktycznie wypłacana konsumentowi, wspomniana składka ubezpieczeniowa czy też prowizja.

Następnie w ust. I pkt 5 jest wzmianka o całkowitej kwocie kredytu, którą stanowi wypłacana konsumentowi kwota kredytu wraz z dodaną do niej składką ubezpieczeniową. Kwota ta – jako całkowita kwota kredytu – stanowi podstawę do wyliczenia Rzeczywistej Rocznej Stopy Oprocentowania (RRSO).

Z kolei – w ust I pkt 5 – opisany jest całkowity koszt kredytu, który – zgodnie ze stosowanym przez niniejszy bank wzorcem umownym – stanowi sumę odsetek oraz prowizji.

Czy tak sformułowane zapisy są poprawne pod kątem Ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim oraz wynikających z niniejszej ustawy wymogów informacyjnych?

Całkowita kwota kredytu a RRSO w umowie Santander Consumer Bank

W niniejszej sprawie kluczowym zagadnieniem jest prawidłowe ustalenie całkowitej kwoty kredytu i następnie RRSO.

Całkowita kwota kredytu to maksymalna kwota wszystkich środków pieniężnych nieobejmujących kredytowanych kosztów kredytu, które kredytodawca udostępnia konsumentowi na podstawie umowy o kredyt. Kwota ta nie może być zatem powiększona o kredytowane koszty, np. prowizję czy składkę ubezpieczeniową.

Im wyższa całkowita kwota kredytu tym niższe będzie RRSO (w przypadku zaniżenia RRSO oferta kredytu/pożyczki jest błędnie przedstawiana jako korzystniejsza).

W komentowanym wzorcu umownym jako całkowitą kwotę kredytu bank przyjmuję kwotę faktycznie wypłacaną konsumentowi wraz ze składką ubezpieczeniową.

Czy taka praktyka jest prawidłowa? Nie, o ile poniesienie przez konsumenta składki ubezpieczeniowej było niezbędne do uzyskania kredytu lub do uzyskania go na oferowanych warunkach – w takiej sytuacji składka ubezpieczeniowa winna być ujęta wyłącznie w całkowitym koszcie kredytu, a nie w całkowitej kwocie kredytu.

Skutki nieprawidłowego określenia całkowitej kwoty kredytu

Z uwagi na opisany wcześniej mechanizm można dopatrzeć się m.in. następujących nieprawidłowości:

– nieprawidłowe określenie całkowitej kwoty kredytu (nieprawidłowe zawyżenie);

– zaniżenie RRSO – poprzez przyjęcie do obliczenia całkowitej kwoty kredytu wraz z kredytowanym kosztem w postaci składki ubezpieczeniowej;

– błędne oznaczenie całkowitego kosztu kredytu – poprzez jego zaniżenie i nieujęcie w niniejszym koszcie składki ubezpieczeniowej.

Kwestią poboczną jest fakt naliczania przez bank oprocentowania od skredytowanych kosztów. O wątpliwej praktyce naliczana odsetek od prowizji czy innych pozaodsetkowych kosztów kredytu pisaliśmy w artykule: „Odsetki od prowizji a sankcja kredytu darmowego”.

Santander Consumer Bank a nieprawidłowe ujęcie kosztów ubezpieczenia po stronie całkowitej kwoty kredytu

Wszystkie opisane w poprzedniej części artykułu nieprawidłowości zostały opisane szczegółowo przez Sąd Okręgowy w Kielcach II Widział Cywilny Odwoławczy, w prawomocnym wyroku z dnia 18 lutego 2025 r., sygn. akt II Ca 1757/24:

„(…)w przedmiotowej umowie kredytu niewątpliwie doszło do nieprawidłowego ujęcia kosztów ubezpieczenia po stronie całkowitej kwoty kredytu, zamiast wskazania ich w ramach całkowitego kosztu kredytu, co oznacza, że umowa nie zawierała prawidłowych informacji co do całkowitego kosztu kredytu – w rozumieniu at. 5 pkt 6 u.k.k. oraz co do całkowitej kwoty kredytu – w rozumieniu art. 5 pkt 7 u.k.k. W konsekwencji tego zawierała także nieprawidłowo wyliczoną RRSO, tj. w sposób niezgodny z tym co wynika z art. 5 pkt 12 w zw. z art. 5 pkt 6 i 7 – u.k.k. Innymi słowy w wyniku zawyżenia całkowitej kwoty kredytu (o „dodany” kredytowanego koszt ubezpieczenia) oraz zaniżenia całkowitego kosztu kredytu (przez „niedodanie” kosztu ubezpieczenia) doszło do „zaniżenia” RRSO w stosunku do prawidłowo wyliczonego tego wskaźnika, tj. przy uwzględnieniu właściwie zidentyfikowanej wysokości zarówno całkowitej kwoty kredytu oraz całkowitego kosztu kredytu.

Tym samym umowa nie określała w sposób prawidłowy całkowitej kwoty kredytu, całkowitego kosztu kredytu, a także RRSO, przez co naruszała wymogi z art. 30 ust. 1 pkt 4,7.10 u.k.k., co oznaczało zaistnienie podstaw faktycznych i prawnych – w rozumieniu art. 45 ust. 1 do skorzystania przez konsumenta z sankcji kredytu darmowego. Innymi słowy, analizowane postanowienia umowy nie spełniały wymogu obowiązku informacyjnego w rozumienie art. 10 ust. 2 lit. d, g w zw. z art. 3 lit. g, i, l – w/w dyrektywy 2008/48/WE, który sprowadza się do tego, że postanowienia umowy kredytu konsumenckiego mają zwierać wszystkie istotne dla konsumenta informacje określone w art. 10 dyrektywy, a te mają uwzględniać definicje z art. 3 dyrektywy oraz brzmieć zwięźle i jasno. Brak spełnienia przez postanowienie umowy obowiązku informacyjnego – w takim właśnie rozumieniu będzie stanowił podstawę zastosowania sankcji – skutecznych, proporcjonalnych i odstraszających – w rozumieniu art. 23 dyrektywy”.

Skutki zastosowania sankcji kredytu darmowego – pomoc prawna w sporach z bankami

W przypadku skutecznego skorzystania z sankcji kredytu darmowego konsument zwraca do banku wyłącznie otrzymaną kwotę kredytu, tj. bez odsetek oraz innych kosztów kredytu (prowizji oraz składek ubezpieczeniowych).

Innymi słowy skutkiem skorzystania z sankcji kredytu darmowego jest tzw. darmowy kredytu. Korzyść z zastosowania niniejszego mechanizmu może sięgać od kilku do kilkunastu tysięcy złotych.

Jako Kancelaria specjalizująca się w sporach z instytucjami finansowymi zapraszamy do bezpłatnej analizy umowy kredytowej (umowy pożyczki) pod kątem możliwości skorzystania z sankcji kredytu darmowego.