Sankcja kredytu darmowego PKO SA to instytucja prawna, która daje kredytobiorcom realne narzędzie do odzyskania pieniędzy wpłaconych bankowi tytułem odsetek, prowizji i opłat dodatkowych. Sankcja kredytu darmowego PKO SA może być zastosowana, gdy bank naruszył przy zawieraniu umowy przepisy ustawy o kredycie konsumenckim. Skutek? Kredyt staje się de facto darmowy — do spłaty pozostaje wyłącznie pożyczony kapitał.

Na czym polega sankcja kredytu darmowego PKO SA?

Sankcja kredytu darmowego to uprawnienie konsumenta wynikające z art. 45 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715). Mechanizm jest prosty, jeżeli bank np. PKO Bank Polski S.A. naruszy określone obowiązki informacyjne lub formalne przy zawieraniu umowy kredytu konsumenckiego, kredytobiorca może złożyć pisemne oświadczenie o skorzystaniu z sankcji kredytu darmowego. Od tego momentu bank traci prawo do pobierania jakiegokolwiek wynagrodzenia za korzystanie z kapitału tj. odsetek, prowizji, opłat za ubezpieczenie kredytu, a nawet kosztów administracyjnych.

Sankcja kredytu darmowego działa w obu kierunkach:

- Na przyszłość — kolejne raty obejmują wyłącznie zwrot kapitału, co oznacza natychmiastowe i trwałe obniżenie miesięcznej raty.

- Wstecz — wszelkie koszty pobrane przez bank ponad kwotę kapitału stają się świadczeniem nienależnym i podlegają zwrotowi, w tym uiszczone dotychczas odsetki.

Instytucja sankcji kredytu darmowego ma charakter sankcji cywilnoprawnej. Jej celem jest zarówno ochrona konsumenta, jak i odstraszenie banków od stosowania nieprawidłowych praktyk. Trybunał Sprawiedliwości UE w wyroku z 21 kwietnia 2016 r. (C‑377/14) podkreślił, że sankcja kredytu darmowego musi być skuteczna i proporcjonalna, a krajowe sądy powinny stosować ją rygorystycznie wszędzie tam, gdzie doszło do naruszeń.

Jakie warunki musi spełniać kredyt, żeby możliwa była sankcja kredytu darmowego w PKO SA?

Sankcja kredytu darmowego w PKO SA, tak samo jak w każdym innym banku, nie dotyczy każdej umowy. Ustawa o kredycie konsumenckim precyzyjnie wskazuje kryteria, które muszą być spełnione łącznie:

Kwota kredytu — całkowita kwota kredytu nie może przekraczać 255 550 zł (lub równowartości tej kwoty w walucie obcej). Kredyty powyżej tego limitu podlegają odrębnym regulacjom.

Data zawarcia umowy — sankcja kredytu darmowego obejmuje umowy zawarte po 17 grudnia 2011 r., tj. po wejściu w życie aktualnej ustawy o kredycie konsumenckim.

Cel konsumencki — środki z kredytu musiały zostać przeznaczone na cele prywatne, niezwiązane z prowadzeniem działalności gospodarczej ani zawodowej. Obejmuje to m.in. zakup sprzętu AGD/RTV, samochodu, remont mieszkania, wakacje, a także konsolidację wcześniejszych zobowiązań.

Brak zabezpieczenia hipotecznego — kredyty i pożyczki zabezpieczone hipoteką co do zasady wyłączone są z zakresu ustawy o kredycie konsumenckim. Wyjątek stanowi tzw. okres przejściowy (więcej w sekcji poświęconej kredytom hipotecznym).

Termin — oświadczenie o skorzystaniu z sankcji kredytu darmowego można złożyć najpóźniej rok od dnia całkowitego wykonania umowy przez obie jej strony. Po upływie tego terminu roszczenie wygasa.

Kredyt może być aktywny (w trakcie spłaty) albo już w całości spłacony — w obu przypadkach sankcja kredytu darmowego pozostaje dostępna, o ile nie minął rok od całkowitego rozliczenia umowy.

Jakie błędy i nieprawidłowości w umowie dają podstawę do sankcji kredytu darmowego?

Ustawa o kredycie konsumenckim nakłada na banki szeroki katalog obowiązków informacyjnych i formalnych. W umowach zawieranych przez banki identyfikowane były do tej pory następujące naruszenia:

Błędne lub niejasne wskazanie RRSO — rzeczywista roczna stopa oprocentowania musi być obliczona według ściśle określonego wzoru i uwzględniać wszystkie koszty kredytu. Rozbieżność między RRSO podanym w umowie a wartością wynikającą z rzeczywistych kosztów to jeden z najczęstszych błędów ujawnianych podczas analizy umów pod kątem sankcji kredytu darmowego PKO SA, ale też konkurencji.

Naliczanie odsetek od prowizji — bank pobiera odsetki od całkowitej kwoty wskazanej w umowie, w tym od prowizji, która jest wliczona w saldo kredytu, zamiast naliczać je wyłącznie od kwoty faktycznie wypłaconej kredytobiorcy (całkowitej kwoty kredytu). Sąd Okręgowy w Warszawie w wyroku z 8 listopada 2024 r. (sygn. V CA 3480/23) wprost wskazał: bank pobierając odsetki powinien naliczać je od kwoty udostępnionej kredytobiorcy, a nie od sumy obejmującej skredytowane koszty.

Błędne obliczenie pozaodsetkowych kosztów kredytu — prowizje, składki ubezpieczeniowe, opłaty administracyjne muszą być precyzyjnie wskazane i nie mogą przekraczać ustawowych limitów (po 18 grudnia 2022 r. — maksymalnie 45% całkowitej kwoty kredytu). Niezgodności w tym zakresie mogą być jedną z głównych podstaw sankcji kredytu darmowego w PKO S.A.

Niekompletny lub nieczytelny formularz informacyjny — bank ma obowiązek doręczyć kredytobiorcy formularz informacyjny przed zawarciem umowy. Brak tego dokumentu, jego niekompletność lub nieczytelność stanowi samodzielną podstawę do zastosowania sankcji kredytu darmowego.

Brak lub błędne informacje o prawie do odstąpienia od umowy — konsument musi zostać pouczony o 14-dniowym prawie do odstąpienia, a pouczenie musi zawierać precyzyjny opis procedury i skutków skorzystania z tego prawa.

Różnica między kwotą wskazaną w umowie a kwotą faktycznie wypłaconą — jeżeli umowa opiewa na 50 000 zł, a na konto kredytobiorcy wpłynęło np. 47 500 zł (ponieważ prowizja i ubezpieczenie zostały skredytowane), niezgodność ta może kwalifikować umowę do sankcji kredytu darmowego.

Nieprawidłowe lub niepełne zasady wcześniejszej spłaty — ustawa wymaga precyzyjnego opisania warunków przedterminowego rozliczenia kredytu i proporcjonalnego zwrotu kosztów. Braki w tym zakresie również stanowią podstawę sankcji kredytu darmowego w PKO SA.

Jakie zapisy znajdują się w umowach PKO BP S.A.?

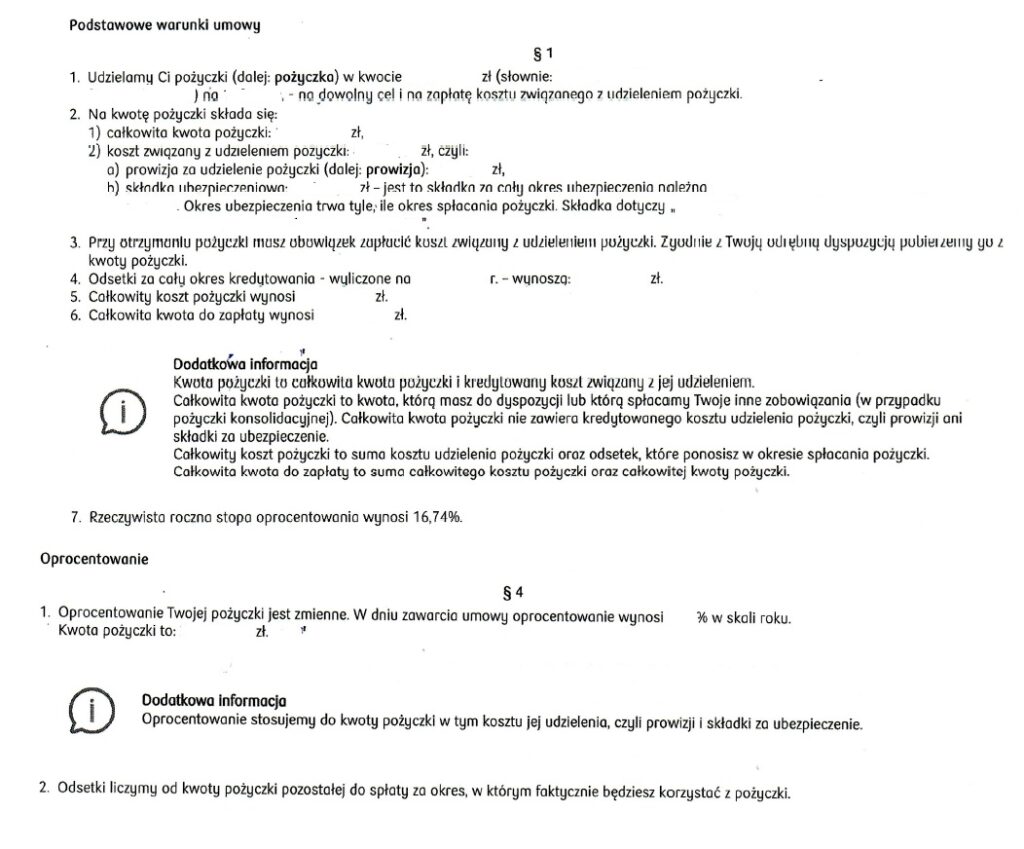

W umowach PKP BP S.A. podstawowe informacje znajdują się co do zasady na pierwszej stronie (oczywiście w zależności od daty zawarcia umowy, numeracja jak i treść niektórych zapisów może być różna).

I tak w § 1 ust. 1 – 2 mamy zapisy, które odnoszą się do kwoty kredytu (pożyczki) oraz całkowitej kwoty kredytu (pożyczki), a także kosztów związanych z udzieleniem kredytu (pożyczki). Ust. 4 – 6 stanowią o całkowitym koszcie kredytu (pożyczki) oraz całkowitej kwocie do zapłaty.

Następnie w § 1 ust. 7 mamy podaną wysokość RRSO.

Czy w umowie PKO BP S.A. znajdują się potencjalne naruszenia pod kątem sankcji kredytu darmowego?

W ocenie Kancelarii potencjalnym kluczowym naruszeniem jest nieprawidłowe oznaczenie RRSO, a dokładniej jego zaniżenie. Wyliczając bowiem RRSO bank jako tzw. kwotę wypłaty – błędnie o czym wypowiedział się TSUE w wyroku z dnia 21 kwietnia 2016 r. w sprawie C – 377/14 – przyjmuje całkowitą kwotę kredytu powiększoną o kredytowane koszty (prowizję, składki ubezpieczeniowe). Zabieg ten prowadzi do zaniżenia RRSO, co skutkuje nieprawidłowym przedstawieniem oferty kredytu (pożyczki) jako atrakcyjniejszej.

Kolejnym potencjalnym naruszeniem jest mylące opisanie przez bank kwoty kredytu (pożyczki) oraz całkowitej kwoty kredytu (pożyczki). Ustawa o kredycie konsumenckim nie zawiera jakiejkolwiek definicji kwoty kredytu (pożyczki). Taka konstrukcja umowy może wprowadzać konsumenta w błąd w zakresie tego jaką faktycznie otrzymuje on kwotę (jaka kwota jest mu udostępniana). W zakresie niniejszej praktyki zadane zostały pytania prejudycjalne to TSUE.

Zwrócić także należy uwagę na zapisy odnoszące się do całkowitego kosztu kredytu (pożyczki). Starsze wersje umowy (np. z 2017 r.) zawierają wyłącznie informację o całkowitym koszcie kredytu (pożyczki). Nowsze wzorce zawierają informację o wysokości odsetek za cały okres kredytowania – bez jednak wzmianki jaka jest wysokość odsetek od kredytowanych kosztów (np. prowizji). Tak skonstruowane zapisy mogą budzić wątpliwości w kontekście spełnienia przez bank obowiązków informacyjnych.

Inną kwestią jest naliczenia odsetek od kredytowanych kosztów. Bank bowiem jako podstawę oprocentowania przyjmuje kwotę kredytu (pożyczki), a więc całkowitą kwotę kredytu (pożyczki) powiększoną o wspomniane koszty. Ponownie taka konstrukcja budzi wątpliwości – w kontekście tego czy można naliczać odsetki od kosztów kredytu (pożyczki), o czym pisaliśmy w artykule: „Odsetki od prowizji a sankcja kredytu darmowego”.

Jak wygląda procedura sankcji kredytu darmowego PKO SA — jak złożyć oświadczenie?

Dochodzenie sankcji kredytu darmowego PKO SA, tak samo jak w konkurencyjnych bankach, przebiega etapowo. Każdy krok ma znaczenie prawne i powinien być przeprowadzony starannie, najlepiej z pomocą pełnomocnika.

Etap I — analiza umowy kredytowej oraz uzyskanie zaświadczenia przedstawiającego historię spłaty kredytu

Podstawą całego procesu jest szczegółowe przeanalizowanie dokumentacji: umowy kredytowej, aneksów, harmonogramu spłat, formularza informacyjnego i wyciągów bankowych. Na tym etapie identyfikuje się konkretne naruszenia ustawy, które stanowią podstawę oświadczenia. Analiza powinna wskazywać nie tylko fakt naruszenia, ale i jego wpływ na ukształtowanie kosztów kredytu.

Etap II — złożenie oświadczenia o sankcji kredytu darmowego PKO SA

Oświadczenie o skorzystaniu z sankcji kredytu darmowego w PKO SA składa się na piśmie bezpośrednio do PKO S.A. Dokument musi zawierać: dane kredytobiorcy, dane umowy (numer, data zawarcia), wskazanie konkretnych naruszeń wraz z podstawą prawną (art. 45 ustawy o kredycie konsumenckim) oraz żądanie kredytobiorcy. Oświadczenie należy wysłać listem poleconym z potwierdzeniem odbioru lub złożyć osobiście w oddziale banku, odbierając stempel na kopii. Bank ma 30 dni na ustosunkowanie się do żądania.

Etap III — wezwanie do zapłaty

Jeśli PKO S.A. odmawia uznania roszczenia lub milczy. Kolejnym krokiem jest wówczas formalne wezwanie do zapłaty — precyzujące żądaną kwotę zwrotu poniesionych kosztów i wyznaczające termin dobrowolnego spełnienia świadczenia. Wezwanie jest wymagane jako dowód przedsądowej próby ugodowego rozwiązania sporu.

Etap IV — postępowanie sądowe

Jeżeli bank nie spełni żądań w terminie wskazanym w wezwaniu, kredytobiorca składa pozew. Postępowanie obejmuje wymianę pism procesowych, analizę dokumentów kredytowych, w części spraw — opinię biegłego z zakresu finansów lub rachunkowości. Czas trwania postępowania wynosi zazwyczaj od kilkunastu miesięcy do dwóch lat w zależności od obciążenia sądu. Wyroki kończące postępowanie pierwszo-instancyjne są w większości zaskarżane przez banki, co wydłuża proces.

Co można odzyskać dzięki sankcji kredytu darmowego w PKO S.A.?

Skuteczne zastosowanie sankcji kredytu darmowego oznacza, że kredytobiorca zwraca bankowi wyłącznie pożyczony kapitał. Wszystkie kwoty wpłacone ponad kapitał stają się świadczeniem nienależnym i podlegają zwrotowi. W praktyce chodzi o:

- odsetki umowne — naliczane przez cały okres kredytowania od kwoty zadłużenia,

- prowizję za udzielenie kredytu — jednorazowa opłata pobierana z góry lub wliczana w saldo kredytu,

- składki ubezpieczeniowe — ubezpieczenie na życie, ubezpieczenie od utraty pracy, ubezpieczenie pomostowe itp.,

- opłaty przygotowawcze i administracyjne — opłaty za rozpatrzenie wniosku, prowadzenie rachunku kredytowego, wydanie zaświadczeń.

Konkretna kwota do odzyskania zależy od parametrów kredytu — jego wysokości, okresu kredytowania i struktury kosztów. Przy kredycie gotówkowym na 50 000 zł zawartym na 5 lat z prowizją 10% i oprocentowaniem 12% rocznie oszczędność wynikająca z sankcji kredytu darmowego PKO SA może wynosić od 15 000 do 30 000 zł. Przy większych kredytach konsolidacyjnych lub długoterminowych suma możliwa do odzyskania regularnie przekracza 50 000 zł.

Dla kredytów już spłaconych korzyść jest szczególnie wyraźna — ponieważ bank zdążył pobrać wszystkie koszty, cała nadpłata ponad kapitał wraca do kredytobiorcy jednorazowo.

Sankcja kredytu darmowego a kredyt hipoteczny

Co do zasady sankcja kredytu darmowego dotyczy wyłącznie kredytów konsumenckich. Kredyty hipoteczne udzielane od 22 lipca 2017 r. reguluje odrębna ustawa o kredycie hipotecznym i sankcja kredytu darmowego nie ma do nich zastosowania.

Wyjątek obejmuje jednak tzw. kredyty hipoteczne z okresu przejściowego — zawarte między 19 grudnia 2011 r. a 21 lipca 2017 r. W tym czasie obowiązywała już ustawa o kredycie konsumenckim, a ustawa o kredycie hipotecznym jeszcze nie weszła w życie. Sądy — w tym Sąd Apelacyjny w Warszawie w wyroku z 9 lutego 2022 r. (sygn. V ACa 349/21) — potwierdziły, że takie kredyty mogą podlegać SKD, pod warunkiem że ich kwota nie przekraczała 255 550 zł.

W praktyce oznacza to, że klienci PKO SA, którzy zaciągnęli kredyt hipoteczny na zakup mieszkania lub domu w latach 2012–2017, mogą sprawdzić, czy ich umowa nie kwalifikuje się do sankcji kredytu darmowego— zwłaszcza jeżeli jej wartość mieściła się w ustawowym limicie. Warunek rocznego terminu od wykonania umowy obowiązuje tak samo jak przy kredytach konsumenckich.

Sankcja kredytu darmowego dla kredytów spłaconych — wcześniejsza spłata a zwrot kosztów

Wielu kredytobiorców, którzy spłacili kredyt przed terminem lub w całości uregulowali zobowiązanie, jest przekonanych, że stracili możliwość dochodzenia roszczeń z tytułu sankcji kredytu darmowego. To błędne przekonanie — ustawa o kredycie konsumenckim wprost przyznaje prawa ochronne również osobom, które już nie spłacają rat.

Dwa odrębne mechanizmy mają tu znaczenie:

- Prawo do proporcjonalnego zwrotu kosztów przy wcześniejszej spłacie (art. 49 ustawy) — każdy kredytobiorca, który spłacił kredyt przed terminem, ma prawo do proporcjonalnego zwrotu prowizji, składek ubezpieczeniowych i innych kosztów rozłożonych w czasie. Prawo to obowiązuje niezależnie od sankcji kredytu darmowego i dotyczy wszystkich kredytów konsumenckich. Banki nagminnie nie zwracały tych kwot automatycznie — zwłaszcza przed wyrokiem TSUE z 11 września 2019 r. (C-383/18, sprawa Lexitor), który tę praktykę zakwestionował. Jeśli Twoja umowa nie została do tej pory rozliczona to można skorzystać z sankcji kredytu darmowego w PKO S.A. i dochodzić zwrotu tych kwot.

- Sankcja kredytu darmowego dla kredytów już spłaconych — jeżeli w umowie PKO SA znajdowały się naruszenia kwalifikujące do sankcji, kredytobiorca może złożyć oświadczenie o sankcji kredytu darmowego jeszcze przez rok od daty całkowitego rozliczenia umowy przez bank. Po upływie tego terminu roszczenie wygasa definitywnie.

Dla kredytobiorców ze spłaconymi zobowiązaniami sankcja kredytu darmowego jest często korzystniejsza niż roszczenie z art. 49 — obejmuje całość kosztów, a nie tylko ich proporcjonalną część.

Jak egzekwować sankcję kredytu darmowego w PKO S.A.?

PKO Bank Polski S.A. to największy bank komercyjny w Polsce, dysponujący rozbudowanymi działami prawnymi. Z tego względu kluczową rolę odgrywa profesjonalna kancelaria specjalizująca się w sprawach sankcji kredytu darmowego. Przed wyborem pełnomocnika warto zwrócić uwagę na:

- doświadczenie w sprawach z bankami dotyczących sankcji kredytu darmowego PKO SA,

- dostęp do orzeczeń z konkretnych spraw i możliwość ich weryfikacji,

- model wynagrodzenia — wiele kancelarii przyjmuje sprawy na zasadzie modelu mieszanego – opartego o wynagrodzenia ryczałtowe oraz „success fee”.

Samodzielne złożenie oświadczenia o sankcji kredytu darmowego w PKO SA jest możliwe i prawnie skuteczne, jednak bez znajomości aktualnego orzecznictwa i doświadczenia w tworzeniu pism procesowych szanse na wygraną w sądzie są istotnie niższe. Bank może podnosić zarzuty formalne (np. nieskuteczność oświadczenia z powodu braków formalnych) lub merytoryczne (np. kwestionowanie istnienia naruszenia), których samodzielna refutacja jest trudna bez specjalistycznej wiedzy prawniczej.

Kredytobiorcy, którzy chcą sprawdzić, czy ich umowa z PKO SA kwalifikuje się do sankcji kredytu darmowego PKO SA, powinni przygotować kompletną dokumentację: umowę kredytu z załącznikami, aneksy, harmonogram spłat, wyciągi bankowe i ewentualną korespondencję z bankiem — i udostępnić ją do bezpłatnej wstępnej analizy.

Co zrobić, gdy PKO S.A. odmawia uznania sankcji kredytu darmowego?

Odmowa banku to scenariusz, z którym mierzy się duże grono kredytobiorców dochodzących sankcji kredytu darmowego PKO S.A. Odmowa nie oznacza jednak końca drogi.

Krok 1 — analiza treści odmowy. Odpowiedź banku warto potraktować jako dokument procesowy. Bank najczęściej kwestionować będzie samo istnienie naruszenia, skuteczność złożonego oświadczenia lub wskazuje na upływ terminu prekluzyjnego. Każdy z tych argumentów można obalić — pod warunkiem, że oświadczenie zostało złożone prawidłowo, a dokumentacja jest kompletna.

Krok 2 — ponowne wezwanie do zapłaty. Po odmowie banku kieruje się formalne przedsądowe wezwanie do zapłaty, precyzujące żądaną kwotę i podstawę prawną roszczenia. Wezwanie wyznacza bankowi termin — zwykle 14–30 dni — na dobrowolne spełnienie świadczenia. Dokument ten jest wymagany przez sądy jako dowód podjęcia próby polubownego rozwiązania sporu.

Krok 3 — postępowanie sądowe. Jeżeli bank nie reaguje na wezwanie lub podtrzymuje odmowę, sprawa kierowana jest do sądu. Pozew powinien zawierać szczegółowe wskazanie naruszeń ustawy, wyliczenie żądanej kwoty oraz powołanie się na aktualne orzecznictwo — w tym wyroki SO w Warszawie i orzeczenia TSUE potwierdzające zasadność sankcji kredytu darmowego.

Krok 4 — egzekucja wyroku. Prawomocny wyrok zasądzający zwrot kosztów kredytu jest tytułem egzekucyjnym. Komornik może zająć środki na rachunkach bankowych PKO S.A, a bank ma obowiązek zwrócić zasądzoną kwotę wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia wymagalności roszczenia.

Osoby zainteresowane weryfikacją umowy zawartej z PKO BP S.A. pod kątem możliwości skorzystania z sankcji kredytu darmowego, zapraszamy do bezpłatnej analizy umowy oraz symulacji potencjalnych korzyści.