Sankcja kredytu darmowego w Alior Banku, działa analogicznie jak w przypadku konkurencyjnych banków, pozwala kredytobiorcy rozliczyć zobowiązanie tak, jakby był ono całkowicie pozbawione kosztów. W praktyce oznacza to spłatę wyłącznie pożyczonego kapitału, bez odsetek, prowizji i innych opłat. Warunek jest jeden, umowa kredytowa / pożyczki musi zawierać konkretne nieprawidłowości. Jak odzyskać odsetki i prowizję z umowy kredytowej opierając się o sankcję kredytu darmowego w Alior Bank? Co znaleźliśmy badając umowę kredytu konsolidacyjnego z Alior Bank, przesłaną przez Klientkę?

Czym jest sankcja kredytu darmowego?

Sankcja kredytu darmowego (w skrócie: SKD) to uprawnienie konsumenta uregulowane w art. 45 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim. Jeżeli kredytodawca naruszył określone obowiązki informacyjne lub formalne przy zawieraniu umowy, konsument może złożyć pisemne oświadczenie i od tej chwili rozliczać kredyt w ramach sankcji kredytu darmowego – bez jakichkolwiek kosztów poza zwrotem samego kapitału. Warto od razu rozwiać najczęstsze nieporozumienie tj. sankcja kredytu darmowego nie unieważnia umowy. Zobowiązanie nadal istnieje i nadal obowiązuje, ale kredytobiorca oddaje bankowi wyłącznie kwotę, którą faktycznie pożyczył. Odsetki, prowizja, składki ubezpieczeniowe, opłaty przygotowawcze – wszystkie te pozycje przestają obowiązywać. Jeżeli część tych kosztów została już zapłacona, kredytobiorca może dochodzić ich zwrotu.

W naszej ocenie, sankcja kredytu darmowego to jeden z niewielu instrumentów prawnych, który realnie odwraca relację sił między bankiem a klientem. Większość mechanizmów ochrony konsumenckiej działa jedynie prewencyjnie, a sankcja kredytu darmowego ma skutki finansowe, które bank odczuwa bezpośrednio.

Warunki – kto może skorzystać z sankcji kredytu darmowego?

Nie każda umowa z Alior Bankiem otwiera drogę do skorzystania z sankcji kredytu darmowego. Ustawa określa cztery twarde kryteria formalne, które muszą być spełnione łącznie.

Data zawarcia umowy. Kredyt musi być zawarty po 18 grudnia 2011 roku, czyli po dacie wejścia w życie ustawy o kredycie konsumenckim. Umowy wcześniejsze nie podlegają temu mechanizmowi. Stosuje się do nich ustawę z 20 lipca 2001 r. o kredycie konsumenckim.

Kwota kredytu. Wartość udzielonego finansowania nie może przekraczać 255 550 zł (lub równowartości tej kwoty w walucie obcej). Powyżej tego progu ustawa o kredycie konsumenckim nie ma zastosowania.

Cel kredytu – wyłącznie konsumencki. Sankcja kredytu darmowego przysługuje wyłącznie osobom fizycznym, które zaciągnęły zobowiązanie na cele prywatne, niezwiązane z prowadzoną działalnością gospodarczą lub zawodową. Kredyty firmowe są bezwzględnie wykluczone.

Brak zabezpieczenia hipotecznego. Co do zasady kredyty zabezpieczone hipoteką nie podlegają ustawie o kredycie konsumenckim. Istnieje jednak istotny wyjątek: umowy kredytów hipotecznych zawarte między 19 grudnia 2011 a 21 lipca 2017 roku – w tym przejściowym okresie obowiązywała ustawa o kredycie konsumenckim, jeszcze zanim weszła w życie odrębna ustawa o kredycie hipotecznym.

Jeżeli wszystkie cztery warunki są spełnione, kolejnym krokiem jest sprawdzenie, czy umowa kredytowa Alior Banku zawiera błędy kwalifikujące do zastosowania sankcji kredytu darmowego – takie jak nieprawidłowe RRSO, błędy w kosztach całkowitych czy braki informacyjne.

Jakie mogą wystąpić nieprawidłowości w umowach kredytowych podpisanych z Alior Bank S.A.?

To serce całego zagadnienia. Sama kwalifikowalność formalna nie wystarczy – sankcja kredytu darmowego w Alior Banku może zostać zastosowana tylko wtedy, gdy umowa narusza konkretne przepisy ustawy. Z analizy umów kredytowych Alior Banku wynika, że najczęściej spotykane uchybienia kwalifikujące do sankcji kredytu darmowego obejmują:

- Błędnie obliczone RRSO (rzeczywista roczna stopa oprocentowania) – jeden z najczęstszych błędów; nieprawidłowa wartość RRSO fałszuje obraz kosztów kredytu i może stanowić samodzielną podstawę sankcji kredytu darmowego

- Nieprawidłowe określenie oprocentowania lub zasad jego zmiany w czasie trwania umowy

- Błędne wyliczenie całkowitej kwoty do zapłaty – rozbieżność między kwotą wskazaną w umowie a rzeczywistym zobowiązaniem

- Brak informacji o wszystkich kosztach kredytu – ukryte lub niepełnie ujawnione prowizje, opłaty przygotowawcze, składki ubezpieczeniowe kredytowane przez bank

- Przekroczenie ustawowego limitu kosztów pozaodsetkowych – maksymalny poziom to 45% całkowitej kwoty kredytu; przekroczenie tej granicy lub jej błędne obliczenie stanowi podstawę do złożenia oświadczenia o sankcji kredytu darmowego

- Brak jasnych informacji o prawie do wcześniejszej spłaty i zasadach jej rozliczenia

- Brak lub nieprawidłowe informacje o prawie do odstąpienia od umowy w ciągu 14 dni

- Niezgodność między kwotą wskazaną w umowie a kwotą faktycznie wypłaconą przez bank

- Brak harmonogramu spłat lub błędy w harmonogramie – np. nieprawidłowe przypisanie części kapitałowej i odsetkowej rat

Samodzielna weryfikacja umowy jest możliwa, ale trudna. Błędy rzadko są oczywiste, wymagają porównania danych z umowy z regulaminem i tabelą opłat obowiązującą w dniu podpisania, a następnie samodzielnego przeliczenia RRSO i kosztów całkowitych.

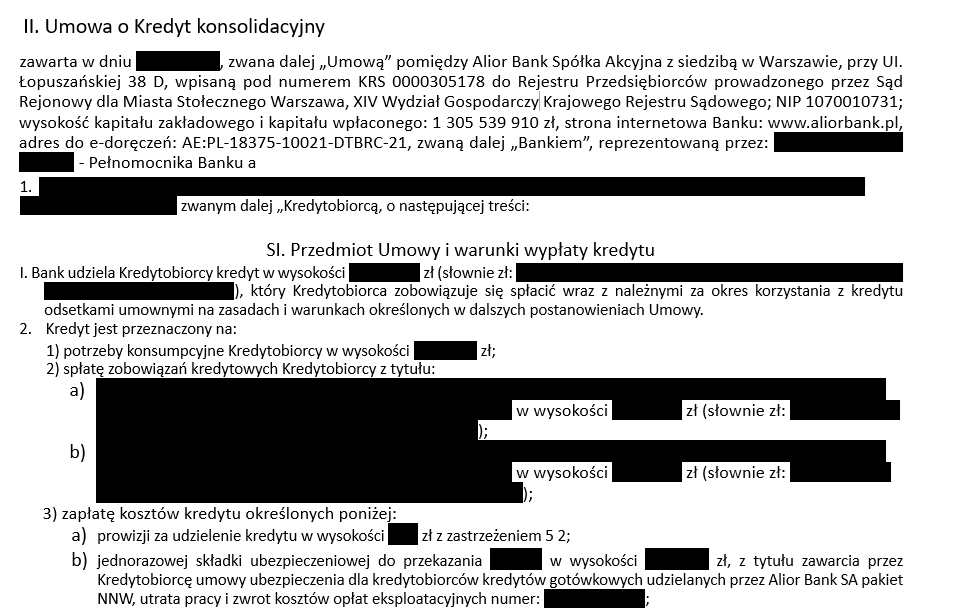

Przykładowy zapis umowy o kredyt konsolidacyjny w Alior Bank S.A.

W § 1 ust 1 wskazano kwotę kredytu jako całkowitą kwotę kredytu powiększoną o kredytowane koszty.

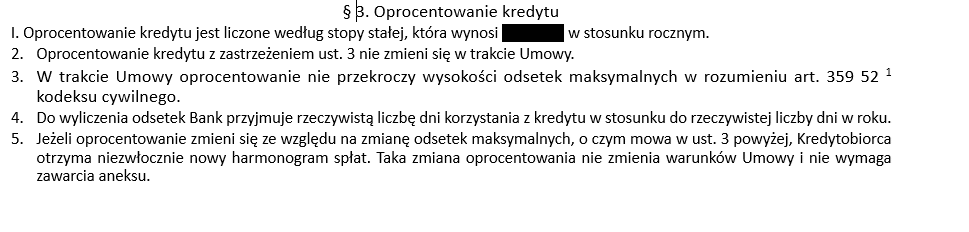

Zgodnie z § 3, w przedmiotowym wzorcu oprocentowaniu podlega nie tylko udostępniona kwota, ale także część kredytowana – co więcej bank wskazał tylko, że oprocentowaniu podlega kredytu, bez sprecyzowania jaka faktycznie kwota jest oprocentowana.

Niemniej, stosownie do treści harmonogramu, oprocentowaniu podlega nie kwota faktycznie wypłacona, a całkowita kwota kredytu powiększona o prowizję lub składkę ubezpieczeniową.

W ten sposób dochodzi m.in. do ustalenia błędnej wysokości całkowitego kosztu kredytu (w części dotyczącej odsetek) i następnie rzeczywistej rocznej stopy oprocentowania (RRSO).

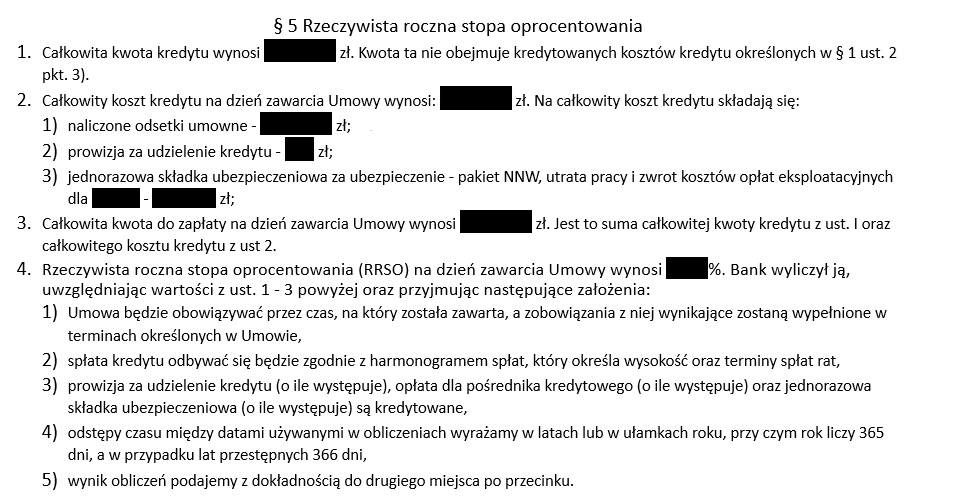

Dodatkowo w § 5 wskazano wysokość RRSO. Do wyliczenia RRSO przyjmuje się całkowitą kwotę kredytu. Niemniej licząc RRSO według kalkulatora stosownie do treści załącznika nr 4 do ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim otrzymamy błędny, zaniżony wynik RRSO – albowiem ALIOR Bank S.A. wyliczając RRSO przyjmował jako kwotę wypłaty (CK) wyższą kwotę (całkowitą kwotę kredytu powiększoną o kredytowane koszty).

Ile możesz odzyskać dzięki sankcji kredytu darmowego w Alior Bank S.A.?

Konkretna kwota zależy od wysokości kredytu, okresu spłaty i kosztów, które bank naliczył. Żeby to zobrazować, warto posłużyć się przykładem liczbowym.

Załóżmy, że kredytobiorca pożyczył od Alior Banku 40 000 zł. Na podstawie umowy bank naliczył 5 000 zł prowizji i 28 000 zł odsetek, co dało łączną kwotę do spłaty na poziomie 73 000 zł. Po skutecznym zastosowaniu sankcji kredytu darmowego kredytobiorca zwraca wyłącznie pożyczony kapitał – czyli 40 000 zł. Różnica, czyli 33 000 zł, zostaje mu zwrócona (jeśli kredyt jest już spłacony) albo zaliczona na poczet pozostałego kapitału (jeśli spłata trwa), co przekłada się na natychmiast niższe raty.

W przypadku kredytów z długim okresem spłaty i wysokimi prowizjami oraz odsetkami rzeczywiste oszczędności mogą przekraczać 50% pierwotnej całkowitej kwoty do spłaty.

Naszym zdaniem właśnie ta konkretność finansowa sprawia, że sankcja kredytu darmowego budzi dziś większe zainteresowanie niż jakikolwiek inny instrument ochrony konsumentów. Gdy ktoś widzi liczbę 30 000, 40 000 złotych do odzyskania przestaje traktować temat jako „akademicki”.

Czy sankcja kredytu darmowego dotyczy spłaconego kredytu w Alior Banku?

Tak, ale czas odgrywa tutaj kluczową rolę. Ustawa przewiduje roczny termin zawity na złożenie oświadczenia o skorzystaniu z sankcji kredytu darmowego. Termin ten liczy się od dnia wykonania umowy, czyli – zgodnie z dominującą linią orzeczniczą – od dnia całkowitej spłaty kredytu (wykonania umowy przez obie strony).

Oznacza to w praktyce trzy scenariusze:

Kredyt jest nadal w trakcie spłaty – oświadczenie można złożyć w dowolnym momencie, bez presji czasowej.

Kredyt został spłacony mniej niż rok temu – sankcja kredytu darmowego w Alior Banku jest możliwa, ale trzeba działać niezwłocznie. Upływ rocznego terminu wygasza uprawnienie bezpowrotnie.

Kredyt został spłacony ponad rok temu –możliwość złożenia oświadczenia o sankcji kredytu darmowego jest wykluczona, nawet jeśli umowa zawierała poważne błędy.

Co istotne, wcześniejsza spłata kredytu (przed terminem wynikającym z umowy) nie pozbawia prawa do skorzystania z sankcji kredytu darmowego w Alior Banku. Termin roczny liczy się od daty faktycznej całkowitej spłaty, niezależnie od tego, czy nastąpiła ona przedterminowo, czy zgodnie z harmonogramem.

Z perspektywy czasu widzimy, że właśnie termin jest tym elementem, przez który konsumenci tracą swoje uprawnienia najczęściej. Nie z braku kwalifikujących błędów w umowie, lecz dlatego, że odkrywają temat za późno. Jeżeli kredyt w Alior Banku był spłacony w ciągu ostatnich miesięcy, weryfikacja umowy powinna nastąpić bezzwłocznie.

Jak złożyć oświadczenie o sankcji kredytu darmowego w Alior Bank S.A.?

Procedura składa się z kilku kroków, które należy wykonać w określonej kolejności.

Krok 1: Zgromadź kompletną dokumentację. Do analizy potrzebna jest umowa kredytowa wraz ze wszystkimi załącznikami, regulamin obowiązujący w dniu podpisania umowy oraz tabela opłat i prowizji aktualna na dzień zawarcia kredytu. Analiza wyłącznie umowy bez tych dokumentów jest niekompletna i może prowadzić do przeoczenia błędów.

Krok 2: Przeanalizuj umowę pod kątem naruszeń. Weryfikacja obejmuje poprawność RRSO, kompletność informacji o kosztach, prawidłowość harmonogramu, klauzule dotyczące wcześniejszej spłaty i odstąpienia od umowy. Na tym etapie warto skorzystać z pomocy specjalistycznej kancelarii – błędy formalne często wymagają znajomości aktualnego orzecznictwa, w tym wyroku TSUE C-472/23 z 13 lutego 2025 r., który zamknął bankom argumentację o „nieistotności” naruszeń.

Krok 3: Sporządź pisemne oświadczenie o skorzystaniu z sankcji kredytu darmowego. Dokument musi zawierać: pełne dane osobowe (imię, nazwisko, PESEL, adres zamieszkania i korespondencyjny), dane umowy kredytowej (numer umowy, data zawarcia), wyraźne oświadczenie o skorzystaniu z sankcji kredytu darmowego z powołaniem się na art. 45 ustawy o kredycie konsumenckim, wskazanie konkretnych naruszeń wraz z uzasadnieniem oraz własnoręczny podpis.

Krok 4: Wyślij oświadczenie do Alior Banku. Preferowana forma to list polecony za potwierdzeniem odbioru na adres centrali banku. Możliwe jest również złożenie pisma osobiście w oddziale – w takim wypadku należy uzyskać potwierdzenie przyjęcia na kopii dokumentu. Należy zachować wszystkie dowody nadania korespondencji, ponieważ data doręczenia może mieć decydujące znaczenie w ewentualnym sporze.

Krok 5: Poczekaj na odpowiedź banku. Bank ma 30 dni na rozpatrzenie oświadczenia. Jeżeli Alior Bank uzna SKD, ma obowiązek przeliczyć zobowiązanie, wyodrębnić pozostały do spłaty kapitał i dostarczyć kredytobiorcy nowy harmonogram spłat – już bez odsetek i prowizji.

Co zrobić, gdy Alior Bank S.A. odmawia uznania sankcji?

Odmowa Alior Banku nie zamyka sprawy. Sankcja kredytu darmowego wynika bezpośrednio z ustawy, to uprawnienie o charakterze ustawowym, a nie roszczenie uzależnione od dobrej woli instytucji finansowej. Odmowa oznacza wyłącznie, że spór przechodzi na kolejny etap.

Reklamacja. Pierwszym krokiem po odmowie jest złożenie formalnej reklamacji z uzupełnioną argumentacją prawną – wskazaniem konkretnych przepisów, które zostały naruszone, oraz żądaniem rozliczenia kredytu i zwrotu nadpłat.

Rzecznik Finansowy. W razie nieuwzględnienia reklamacji kredytobiorca może złożyć wniosek o przeprowadzenie postępowania polubownego do Rzecznika Finansowego. To bezpłatna instytucja, której opinia może skłonić bank do zmiany stanowiska bez konieczności wchodzenia na drogę sądową.

Postępowanie sądowe. Jeżeli postępowanie polubowne nie przyniesie rezultatu, pozostaje pozew sądowy o zwrot nienależnie pobranych opłat, składany do sądu rejonowego właściwego dla miejsca zamieszkania kredytobiorcy. Czas trwania postępowań sądowych jest zróżnicowany – od kilku miesięcy do nawet kilku lat, w zależności od sądu i stopnia skomplikowania sprawy.

Warto odnotować istotny sygnał rynkowy, Alior Bank, tak jak i inne banki, systematycznie tworzy rezerwy finansowe na ryzyko prawne np. związane z sankcją kredytu darmowego. Według danych z raportów kwartalnych banku, łączne rezerwy na sprawy SKD przekroczyły 70 mln zł na koniec I półrocza 2025 r.. Takie działanie oznacza, że bank kalkuluje realną skalę przyszłych przegranych spraw. Skłaniamy się ku temu, że gdy bank zdecyduje się tworzyć rezerwy w takiej wysokości, sygnalizuje tym samym, iż dopuszcza, że nie będzie wygrywać tych procesów masowo – co powinno dawać konsumentom realne poczucie, że mają podstawy do walki o swoje.

Jakie korzyści niesie współpraca z kancelarią przy uzyskaniu sankcji kredytu darmowego Alior Bank S.A.?

Skorzystanie z sankcji kredytu darmowego jest teoretycznie możliwe samodzielnie, ustawa nie wymaga pełnomocnika. W praktyce jednak analiza umowy pod kątem naruszeń wymaga specjalistycznej wiedzy, a błędnie sformułowane oświadczenie może zostać odrzucone przez bank bez merytorycznego rozpatrzenia. Profesjonalna pomoc kancelarii prawnej wnosi kilka konkretnych wartości.

Po pierwsze, precyzję analizy. Doświadczony prawnik weryfikuje nie tylko samą umowę, ale całą dokumentację kredytową – regulamin, tabelę opłat, aneksy, zmiany harmonogramu. Błędy w RRSO wymagają samodzielnego przeliczenia metodą aktuarialną, co jest trudne bez odpowiednich narzędzi.

Po drugie, jakość oświadczenia. Pismo formułowane przez prawnika zawiera precyzyjne odniesienia do przepisów i aktualnego orzecznictwa, w tym wyroku TSUE C-472/23, który istotnie wzmocnił pozycję konsumentów. Banki nie mogą już skutecznie argumentować, że naruszenie było „drobne lub nieistotne” – jeśli mogło utrudnić ocenę skali zobowiązań, sankcja kredytu darmowego powinna być zastosowana.

Po trzecie, reprezentację w ewentualnym sporze z Alior Bankiem. Jeśli bank odmówi uznania oświadczenia o sankcji kredytu darmowego, kancelaria przygotowuje reklamację, wniosek do Rzecznika Finansowego oraz – w razie potrzeby – pozew sądowy i reprezentuje klienta przed sądem.

Jesteś kredytobiorcą, który dopiero rozważa temat sankcji kredytu darmowego w Alior Banku, zacznij od bezpłatnej analizy umowy. Większość kancelarii specjalizujących się w sporach z instytucjami finansowymi oferuje ją bez kosztów i bez zobowiązań. Wtedy masz konkretną odpowiedź, zamiast działać w oparciu o przypuszczenia.