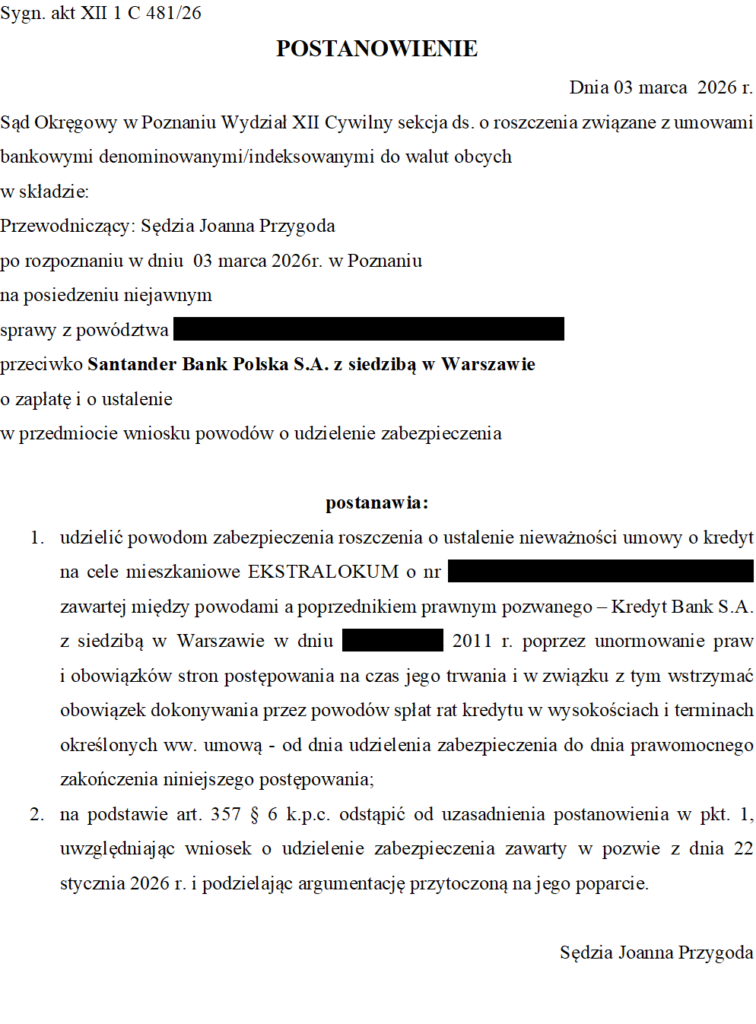

Dnia 22 grudnia 2025 r. Sąd Okręgowy w Poznaniu, w sprawie XII 1 C 481/26 wydał postanowienie, na mocy którego doszło do wstrzymania obowiązku kredytobiorców dokonywania dalszych spłat kredytu EURO zawartego z Kredyt Bank S.A. (obecnie Santander Bank Polska S.A.) z 2011 r.

Przedmiotowa sprawa dotyczy kredytu EURO – umowy kredytu na cele mieszkaniowe EKSTRALOKUM z 2011 r., w której znajdują się (w ocenie Kancelarii) niedozwolone postanowienia umowne dotyczące zasad ustalania wysokości salda kredytu i wysokości poszczególnych rat kredytu w oparciu o kursy waluty obcej EUR.

Treść niniejszych postanowień jest następująca:

- „Kwota kredytu denominowanego (waloryzowanego) wyrażona w EUR , a przypadku kredytu uruchamianego w transzach także kwota poszczególnych transz kredytu wyrażona w EUR zostanie określona według kursu kupna dewiz dla wyżej wymienionej waluty prezentowanego w „Tabeli Kursów Banku” obowiązującej w Banku w chwili realizacji przez Bank dyspozycji Kredytobiorcy dotyczącej wypłaty kredytu lub wypłaty poszczególnych transz kredytu” – § 2 ust. 2 Umowy;

- „Każda transza kredytu wypłacana jest w złotych, przy jednoczesnym przeliczeniu w dniu wypłaty na walutę EUR według kursu kupna dewiz dla wyżej wymienionej waluty, prezentowanego w „Tabeli Kursów Banku” obowiązującej w Banku w chwili realizacji przez Bank dyspozycji Kredytobiorcy dotyczącej wypłaty danej transzy kredytu” – § 4 ust. 1a Umowy;

- „4. Wysokość rat kapitałowo-odsetkowych oraz w okresie, o którym mowa w ust. 2a należnych Bankowi odsetek określona jest w EUR. 5. Spłata rat kapitałowo-odsetkowych oraz w okresie, o którym mowa w ust. 2a należnych Bankowi odsetek dokonywana jest w złotych po ich uprzednim przeliczeniu według kursu sprzedaży dewiz dla EUR prezentowanego w ostatniej „Tabeli Kursów Banku” obowiązującej w Banku w dniu spłaty(…)” – § 9 ust. 4-5 Umowy.

Sąd Okręgowy w Poznaniu podzielił stanowisko Kancelarii o abuzywnym charakterze ww. postanowień umownych oraz o skutku eliminacji tychże postanowień z umowy, tj. o nieważności umowy w całości.

Przesłanką z kolei zabezpieczenia był m.in. fakt, że suma spłaty kredytobiorców przewyższa udostępniony im kapitał (kwotę kredytu).

Zawieszenie spłaty kredytu EURO Kredyt Bank z 2011 r. poprzez udzielenie stosownego zabezpieczenia oznacza zatem, że prawdopodobny kierunek postępowania sądowego to wspomniane stwierdzenie nieważności umowy w całości. Oczywiście niniejsze postanowienie jest nieprawomocne i przysługuje na nie zażalenie. Obecnie bardzo rzadko sądy II instancji zmieniają postanowienia w przedmiocie zabezpieczenia (w sprawach frankowych czy eurowych).

Co istotne stwierdzenie nieważności kredytu EURO w całości, umożliwi kredytobiorcom nie tylko rozliczenie umowy, ale również wykreślenie hipoteki ustanowionej na nieruchomości czy usunięcie wpisu w BIK.

Jeżeli masz kredyt w EURO, w tym kredyt EURO zawarty z Kredyt Bank S.A. i zastanawiasz się czy możesz domagać się w sądzie zwrotu pieniędzy lub stwierdzenia nieważności umowy, napisz do nas a przenalizujemy Twoją sprawę bezpłatnie. Wskażemy jakie są możliwości oraz optymalne rozwiązania.

Sprawę prowadzi radca prawny Michał Śląski.