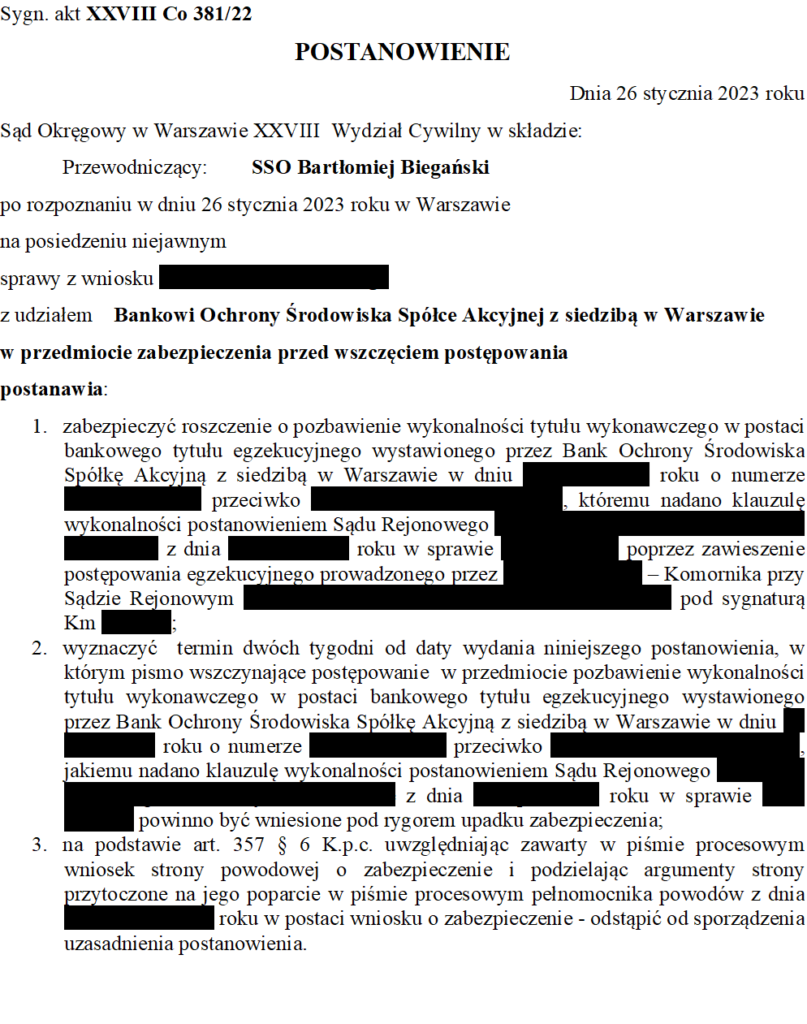

Dnia 26 stycznia 2023 r. Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny, w sprawie XXVIII Co 381/22 zabezpieczył roszczenie kredytobiorcy o pozbawienie bankowego tytułu wykonalności poprzez zawieszenie postępowania egzekucyjnego w sprawie kredytu EURO BOŚ Bank.

Przedmiotowa sprawa dotyczy umowy kredytu hipotecznego EURO zawartej z bankiem Bank Ochrony Środowiska S.A. w 2007 r., która została wypowiedzenia przez bank. Z uwagi na niedotrzymanie – w ocenie banku – warunków spłaty kredytu EURO, bank wypowiedział łączącą strony umowę, wystawił bankowy tytuł egzekucyjny i w oparciu o tenże tytuł złożył do komornika sądowego wniosek o wszczęcie postępowania egzekucyjnego.

Z uwagi na zbliżający się termin licytacji nieruchomości, Kancelaria w imieniu kredytobiorcy złożyła wniosek o udzielenie kredytobiorcy zabezpieczenia roszczenia o pozbawienie wykonalności tytułu wykonawczego – bankowego tytułu egzekucyjnego wystawionego przez Bank Ochrony Środowiska S.A., poprzez zawieszenie postępowania egzekucyjnego prowadzonego przez komornika sądowego.

W treści wniosku o zabezpieczenie wskazano na szereg naruszeń, w tym m.in. na znajdujące się w umowie kredytu EURO niedozwolone postanowienia umowne, których eliminacji z umowy winna skutkować jej nieważnością w całości.

Treść niniejszych postanowień jest następująca (znajdują się one w Załączniku nr 1 do umowy):

- „Kredyt uruchamiany jest w złotych, przy jednoczesnym przeliczeniu na wybraną przez Kredytobiorcę i określoną w Umowie walutę, po kursie kupna dewiz wg Tabeli Kursów z dnia uruchomienia kredytu, obowiązującym w momencie wykonania operacji’’ – § 18 ust. 3 ZAŁ 1;

- „W przypadku wzrostu kursu waluty obcej w okresie między momentem zawarcia Umowy a momentem uruchomienia kredytu/transz kredytu, kwota uruchomionego kredytu wyrażona w walucie wymienialnej może być niższa niż kwota określona

w Umowie. Kwotę kredytu wyrażoną w walucie obniża się w takim stopniu, aby odpowiadała określonej w Umowie równowartości kwoty kredytu w PLN. Zmiana kwoty kredytu w walucie w związku ze wzrostem kursu nie wymaga zawarcia aneksu do Umowy’’ – § 18 ust. 4 ZAŁ 1;

- „Spłata kredytu denominowanego wraz z odsetkami następuje w złotych, w ratach określonych w walucie z Umowy, wg przeliczenia, po ustalonym wg ostatniej Tabeli Kursów kursie sprzedaży dewiz obowiązującym w Banku w dniu wpływu środków na rachunek kredytowy Kredytobiorcy z zastrzeżeniem ust. 7 i 8’’. – § 18 ust. 6 ZAŁ 1;

- „W przypadku spadku kursu waluty obcej w okresie między momentem zawarcia Umowy a momentem uruchomienia kredytu/transz kredytu, kwota uruchomionego kredytu wyrażona w walucie wymienialnej może być wyższa niż kwota określona w Umowie. Kwotę kredytu wyrażoną w walucie podwyższa się w takim stopniu, aby odpowiadała określonej w Umowie równowartości kwoty kredytu w PLN. Zmiana kwoty kredytu w walucie w związku ze spadkiem kursu nie wymaga zawarcia aneksu do Umowy’’ – § 18 ust. 5 ZAŁ 1.

Sąd podzielił w całości argumentację Kancelarii i udzielił stosownego zabezpieczenia. Skoro umowa kredytu EURO jest nieważna w całości to bank nie był uprawniony do wystawienia bankowego tytułu egzekucyjnego i następnie prowadzenia w oparciu o jego treść postępowania egzekucyjnego.

Kolejnym krokiem jest wniesienie pozwu o pozbawienie tytułu wykonawczego (bankowego tytułu egzekucyjnego) wykonalności.

Przedmiotowa sprawa pokazuje, że wypowiedzenie umowy kredytowej czy nawet wszczęcie postępowania egzekucyjnego nie pozbawia kredytobiorcy ochrony jego praw na gruncie niedozwolonych postanowień umownych. W omawianych przypadkach przepisy prawa dają możliwość obrony przed roszczeniami banku.

Jeżeli doszło do wypowiedzenia Twojej umowy kredytowej, bank wszczął postępowanie egzekucyjne i chciałbyś wiedzieć czy w takiej sprawie masz podstawy do zakwestionowania skuteczności wypowiedzenia, podstaw prowadzenia egzekucji czy też ważności samej umowy kredytowej, zapraszamy do kontaktu celem przeanalizowania Twojej sytuacji prawnej.