Powszechna Kasa Oszczędności Bank Polski, PKO BP S.A., sankcja kredytu darmowego, darmowy kredyt

Umowa kredytu, umowa pożyczki - Powszechna Kasa Oszczędności Bank Polski, PKO BP S.A., SKD, sankcja kredytu darmowego, darmowy kredyt

W umowach kredytowych oraz pożyczkach banku Powszechna Kasa Oszczędności Bank Polski (PKO BP S.A.) co do zasady znajduje się mechanizm uprawniający do skorzystania z tzw. sankcji kredytu darmowego. Mechanizm ten polega na oprocentowaniu nie tylko udostępnionej kwoty, ale także części kredytowanej (prowizji, składek ubezpieczeniowych).

W konsekwencji w ocenie Kancelarii dochodzi do ustalenia błędnej wysokości całkowitego kosztu kredytu (w części dotyczącej odsetek) i następnie rzeczywistej rocznej stopy oprocentowania (RRSO).

Uchybienie to stanowi jedną z podstaw do złożenia oświadczenia o skorzystaniu z sankcji kredytu darmowego (SKD), o czym jest mowa w wyroku Trybunału Sprawiedliwości Unii Europejskiej (TSUE) z dnia 21 kwietnia 2016 r., w sprawie C-377/14.

Więcej nt. wadliwości naliczania odsetek od prowizji piszemy w artykule: „Odsetki od prowizji a sankcja kredytu darmowego”.

Powszechna Kasa Oszczędności Bank Polski, PKO BP S.A., SKD, sankcja kredytu darmowego, darmowy kredyt, TSUE C-377/14

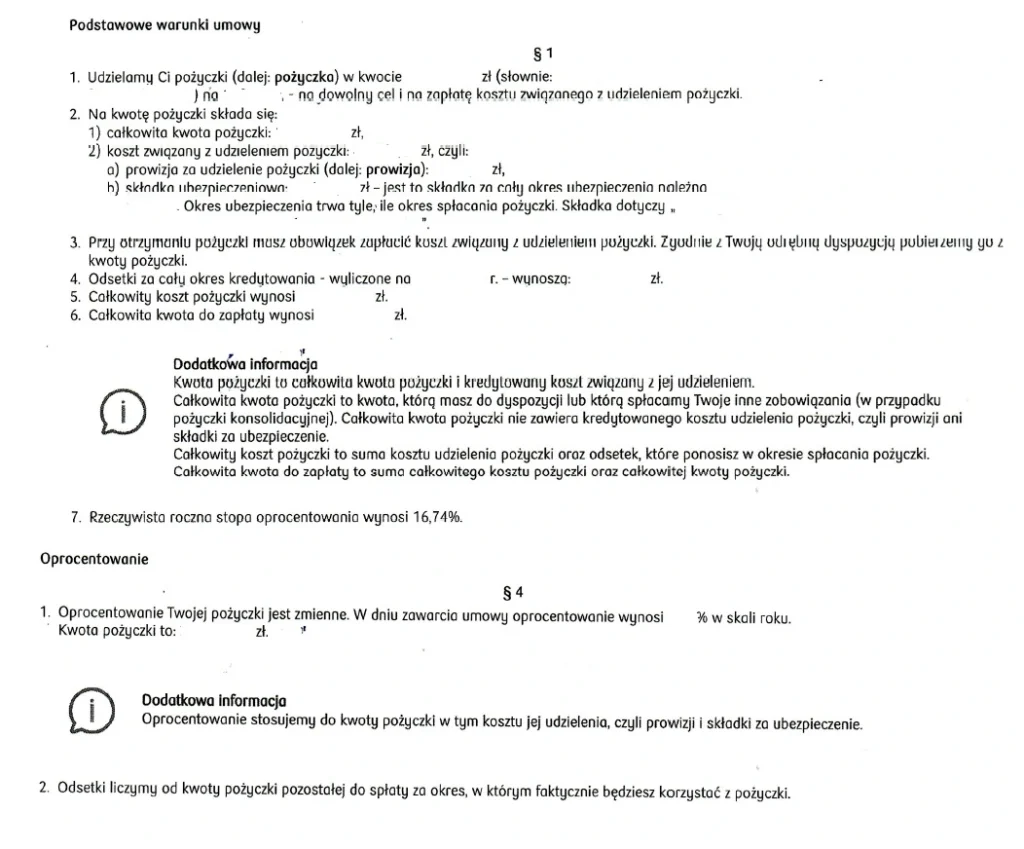

Opisany mechanizm uprawniający bank Powszechna Kasa Oszczędności Bank Polski (PKO BP S.A.) do oprocentowania udostępnionej kwoty oraz części kredytowanej (numeracja w Twojej umowie oraz brzmienie niektórych zapisów może być inna) znajduje się w następujących fragmentach umowy:

Ocena szans na uzyskanie darmowego kredytu (pożyczki) w ramach tzw. sankcji kredytu darmowego (SKD) wymaga każdorazowo analizy dokumentacji, w szczególności umowy oraz załączników do umowy.